2020年我国房地产行业市场竞争力提升策略分析

一、抓住结构性市场机遇,实现精准城市布局

整体来看,全国房地产市场将平稳发展,在因城施策的政策指导下,房地产市场结构性机遇凸显,重点城市仍具有较大潜力空间;同时,随着城市群发展逐渐深入,城市群发展不均衡不充分的分化态势愈加明显,其中五大城市群成为行业瞩目的具备长远发展潜力的优势区域,房企应紧抓结构性机遇,卡位重点城市群中的潜力城市,加强科学精准投资布局赢得发展先机。

从各等级城市来看,一二线城市及部分需求支撑较强的三四线城市发展潜力较大,企业可重点布局和深耕。长期来看二线城市人口、产业支撑力充足,仍有较大的发展空间;由于三四线城市调整周期起步较晚,目前市场波动幅度处于较低水平,未来随着棚改、产业、人口等要素驱动力的减弱,其市场下行的压力或将逐步显现,部分具有产业基础和人口支撑的三四线城市仍然具有发展空间。

受突发疫情影响,大众对公共健康卫生的关注度高涨,地方治理水平、城市综合配套等因素亦成为城市发展潜力的重要参考。未来一线、二线以及强三线城市的基础设施及医疗水平等配套相对比较完善,购房需求也将逐渐向这些城市倾斜,从中长期来看,房企可进一步强化对此类资源优势较强城市的投资。

从城市群来看,长三角、粤港澳大湾区、京津冀、长江中游、成渝五大城市群是我国房地产市场最具发展潜力的区域。2019 年,城市群、都市圈建设持续推进,发改委发布《关于培育发展现代化都市圈的指导意见》,中共中央政治局会议首次提到“提升城市群功能”,城市群发展的定调上升至新高度;《粤港澳大湾区规划纲要》、《长江三角洲区域一体化发展规划纲要》的陆续印发,加速了城市群建设节奏。目前,我国共规划设立 19 个城市群,其中长三角、粤港澳大湾区、京津冀、长江中游、成渝五大城市群发展处于较为领先地位,五大城市群 GDP 占比高达 53.4%,常住人口占比为 40.6%,开发投资额及销售额占比分别为 55.8%、57.2%,人口、资源的聚集为房地产市场带来较大发展空间。

在经济发展及调控政策差异影响下,五大城市群之间也呈现分化局面,房企应根据不同城市群的发展特征有所侧重。长三角、粤港澳大湾区 2019 年在严格调控影响下,房地产市场整体稳中有所震荡,长期来看人口及需求支撑度较高,且受益于区域规划利好,未来市场存在持续上行动力;京津冀在深化调整后市场规模有所回升,但考虑到调控政策很难有实质性松动,市场回升速度或有所放缓;长江中游及成渝城市群在周期轮动作用下短期销售疲态或将延续,未来市场整体将呈现稳中波动态势。

二、精益求精提升产品力

当前房地产行业增速逐步回落,买方市场特征逐步凸显,客户对品质的要求越来越高。在此背景下,房企亟需从粗放型发展向精细化运营转变,以提升产品力和服务品质为重要突破口,满足客户需求、赢得客户认可,在严峻的市场环境下以质取胜。

房企产品力提升举措

资料来源:公开资料

——聚焦改善型主流需求,持续优化产品结构

随着我国房地产行业的蓬勃发展,中国城镇人均居住面积已经增长到 39 平米,基本达到发达国家水平。现阶段,住房需求已经从简单的“有没有”向“优不优”转变,改善型需求日渐成为引领市场的主流发展方向。

随着居民生活水平不断提高,改善型产品越来越受到青睐。从代表房企各面积段成交金额来看,90-140 平米的首改类住宅为主力产品,且占比呈现出逐年递增趋势,2019 年的销售额占比为 56.1%,较上年增加 2.8 个百分点;140-200平米的改善类产品销售额占比为 19.6%,与去年基本持平。

综合来看,首改及改善类销售额合计占比超七成,且仍有进一步提升趋势。

房企持续在智能、健康、安全等方面升级产品品质,探索智慧健康住宅。一方面,在智能控制系统和智能家居领域积极探索,优化产品体验。如蓝光蔚蓝实验室发布的新一代智能家居中控“蓝光小精灵”,已经接入多个品牌的智能家居设备,实现智能家居互联互通,为业主提供智慧服务。另一方面,响应客户健康安全核心诉求,产品功能突出绿色环保特质。如中国金茂从“空气、温度、湿度、阳光、水、声音”六大要素出发,完成室内风系统优化,开展离子瀑、粒子阻尼、碲化镉等技术应用测试,致力于系统化打造健康安全的品质住宅。

——围绕客户需求动态,全面梳理优化产品线

经过多年发展,房企在积累了丰富的产品经验的同时,产品线也变得臃肿复杂,原有产品系列老化,核心产品系列不突出,供需错配问题日益显现。为此,优秀房企围绕核心产品理念,系统梳理产品体系,精简优化老产品线,并补充创新产品系列,重塑清晰、完整、适宜、规范的产品体系。

房企梳理优化产品线举措

资料来源:公开资料

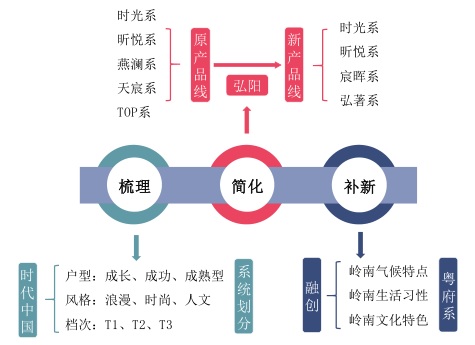

①产品体系再梳理,实现客户需求全覆盖。如时代中国通过不同功能、审美、档次的组合形成“3+3+3”产品体系:3 种产品户型以满足不同家庭对空间尺度和功能的需求,3种社区风格以满足都市人更多元的审美情趣和精神需求,3种产品档次以针对不同客群的支付力设定;金辉通过优步、云著、铭著、大城四大产品系满足多种居住需求,践行“用户至上实用主义”的产品理念,打造可变空间产品,满足人生十年之内、五口之家的居住所需,兼顾不同人生阶段的不同需求。②产品体系精简优化,集优势资源打造重点系列。如弘阳地产 2019 年上半年对产品线进行了大刀阔斧升级,从原来的五大产品系精简为时光系、昕悦系、宸晖系、弘著系四大产品系列,减少了产品系列数量,有助于集中精力做好重点产品,聚焦宣传资源实现品牌溢价。③产品体系做补充,因时因地制宜匹配客户需求。如融创推出为粤港澳大湾区量身订制的高端产品系列“粤府系”,结合华南气候、生活习性及岭南文化特点,创新研制 TY 楼型优化采光通风等功能,打造典雅而富有神韵的立面风格,取意凹斗门、坡屋顶等广府建筑形制打造主入口。

优秀房企通过敏锐的客群洞察力打造高品质产品,以强大产品力赢得客户并引领行业发展。如绿城在“品质为先,兼顾其他”的发展战略引领下,以优秀的产品质量、独特的建筑美学、以人为本的服务保持行业领先地位,并以精诚之道、精深之术、精湛之为,不断满足人们对理想生活的追求,矢志不渝地做美好生活的开发者;泰禾作为新中式文化院墅的标杆,泰禾“院子系”独创“门头、院落、坊巷”三大造院体系,并推出了院子系 10 大专利营造工法,着力打造和完善其产品线成为地产界的超级 IP;正荣深研东方人居文化和现代生活习性,通过专业的产品标准体系和研发能力,从项目选址、生活环境、产品品质、居家体验等多个维度,逐渐打造出“正荣府”、“正荣·紫阙台”及“正荣·云麓”三大标杆产品品牌,满足不同层级的人居需求。

——智慧服务打造美好生活,完善配套提升服务水平

随着消费者对品质生活的更高追求,围绕全生活场景、全生命周期提供优质服务成为增强产品吸引力的重要一环。房企依托互联网、物联网等技术建设智慧社区,挖掘客户需求构建增值服务体系,同时积极提升社区管理水平为居民美好生活保驾护航。

房企借助智能管理工具,提升服务效率。如蓝光嘉宝与商汤合作全面开启“AI+物业”的创新合作模式,通过在图像及视频智能分析、物业特定场景 AI 算法训练等方面实现数字化智慧社区升级,加速提升蓝光嘉宝服务的管理效能和用户体验。

延展社区配套及增值服务,提升客户体验。如花样年旗下彩生活与京东签署全面战略合作协议进入线下社区零售领域,通过进一步深耕社区场景和平台化物业管理职能,基于“社区+商业”、“社区+物流”在深圳实现了首家“京选社区会员店”的开业,使社区购物更加便捷。

完善应急管理机制,构筑社区安全防线。如保利物业面对 2020 年突发疫情事件,迅速成立疫情防控领导小组及总部-区域二级专项工作小组,严格落实好疫情防护措施,加固每一道安全屏障,此外,各平台公司值班经理每三小时向总部值班领导汇报一次疫情最新动态,各项目每天会在业主群发布疫情防控日报。

房企三大维度升级社区服务

资料来源:公开资料

三、数字化赋能管理,组织变革激发活力

在竞争加剧的行业背景下,优化企业内部管理提升运营效率成为重要的竞争点。房企可加大数字化建设及应用力度,提升决策速度及精准度,并随企业发展阶段调整组织架构,消除多余内耗,提升组织响应速度。

——加大数字化建设力度,提升精准化运营能力

随着科技进步,大数据行业蓬勃发展,房企顺应时代不断加大与大数据的结合力度,从早期的信息化不断向数字化进阶,在建立完善的内部信息化管理系统实现高效管理的同时,推进各项业务及产业链条与大数据的融合,力求不断挖掘数据价值,提升企业精准运营能力。

战略层面,应加快数字化应用进程,迈向智能化决策。如万科 2016 年开始实施的沃土计划,以数字化技术为支撑,通过对数据建立连接、促进共享对地产生态链各业态进行整合,最终达到满足个性化定制、柔性生产需求的智能化阶段;蓝光发展在 2018 年提出“智能平台发展计划”,并逐渐建好数据池、构建算法能力,预计在 2020 年实现完善数据智能化,保证蓝光产业生态链的生态协同。业务层面,应推进平台系统化融合,形成科学、高效、精准的运营体系。如碧桂园打造交易平台凤凰云,在降低企业经营成本的同时留存真实交易数据,为后期的运营、风险控制、精准营销等工作打下基础;金科服务与微软合作开发的“金科服务天启大数据信息系统”,2019 年首次落地到小区管理中,运用大数据、物联网等技术为业主服务,全面提升服务质量并为客户价值的深度挖掘提供基础数据

此外,房企可借助第三方投资决策系统提升企业投资精准度以及工作效率。如 CREIS 中指·地主,以可视化地图为载体,聚合全国 101 万宗土地招拍挂信息,覆盖全国 300 余城市,通过地产专业大数据及智能算法进行深度投策研究,构建出城市选择、板块研究、地块研判三大场景,辅助企业投资研判,为房企高效看地、研判土地价值、制定拿地策略、把握投资节奏提供平台级服务支持,大幅提升房企及其投拓人员的工作效能。

——推进组织架构优化,增强效能激发活力

目前,中国房地产市场处于深度调整期,房企既要应对复杂多变的外部环境,又要实现内部高效管理,这就对组织能力提出了较高的要求。2019 年,不少千亿左右的大中型房企相继进行组织架构的调整,从而适应企业规模发展的需要。

区域整合与放权,提升组织响应与决策效率。一方面,在市场空间有限及市场竞争加剧背景下,房企通过合并部分区域减少内耗、降低成本,集中做强优势区域。如碧桂园将环京五大区域合并为北京、京东北区域;融创合并海南区域与广深区域,成立新的华南区域。另一方面,房企通过打造大区运营模式放权区域公司,激发区域活力。目前市场竞争加剧,城市分化持续,高效决策和运营成为房企提升综合竞争力的组织基础,房企通过扩大区域权利及业务范畴,放权区域提升效率。如旭辉整合苏南、南京两个区域的业务成立江苏区域集团,将北京事业部、天津事业部进行整合成立华北区域集团,除了投资、财务、人力等职能以外,将大量业务下沉至区域业务体系,通过培育区域小集团提升企业综合效能;正荣将工程、成本、设计、营销等生产条线权限合理下放至区域平台,增强区域公司的权利范围,并将根据实况加大对成熟区域的授权力度。

打造协同高效职能体系,为企业发展赋能增效。一方面,房企横向整合总部职能部门,减少部门壁垒,提升协作和决策效率。正荣推进总部职能整合提效,将总部工程管理部和成本管理部合并为工程成本中心,成立涵盖品质督查部、客户资源部和服务管理部的客户价值中心。另一方面,房企对重要职能条线和业务板块进行优化调整,减少交叉管理,提升组织协同能力。如碧桂园对营销大区、区域营销架构和职能进行整合,提升综合统筹力度;正荣将原商业开发公司商业项目市场研究、标准制定、退出管理等职能并入资产管理部,商业地产项目移交区域平台,将商业板块发展从管项目向管资产转变,减少交叉管理,提高跨板块业务协同。