未来数年来看医疗IT行业仍将会维持较快的增速,远期成长空间亦十分充裕

尽管国内医疗机构已普遍打下信息化基础,开始逐步进入全面信息化建设阶段,但相应的信息化水平整体仍处于较为初级的阶段。以医院最为核心的生产系统EMR 衡量,2016 年3600 余家医院参与评估,1127 家三级医院平均等级2.11,2459 家二级医院为0.83;2018 年约6000 家医院参与评估,1695 家三级医院平均等级2.81,4329 家二级医院为1.35。相比而言,参评医院数量与EMR的应用等级均有提升,不过若与医疗信息化水平较为发达的美国(多数医院大致为HIMSS 标准5-6级)相比,差距仍然明显。另一角度看,最新EMR 应用等级评级结果显示,全国达到5级及以上高等级EMR 应用水平医院数量共86 家,相比于全国过万家二级及以上医院仅为零头。

定性角度来说,当前国内多数医院内部各科室的IT 系统之间处于数据未完全打通的状态,广泛存在数据标准不统一、质量低、一致性差等问题,难以支持及时、准确的数据交换,即使对医院内部来说,也难以满足高要求的复杂应用。延伸来说,由于医院内部系统仍未理顺,则更难以有效支撑区域医疗、DRGs 等对信息交互、互操作性等要求更为苛刻的高级应用。综合来看,当前国内较低的医疗信息化水平意味着数字医疗的发展空间广阔,成长潜力仍远未释放。

近年国内EMR 等级提升,但仍处于较低水平

资料来源:H3Ci

高等级EMR 应用评级医院数量仍极其稀少

资料来源:国家卫健委

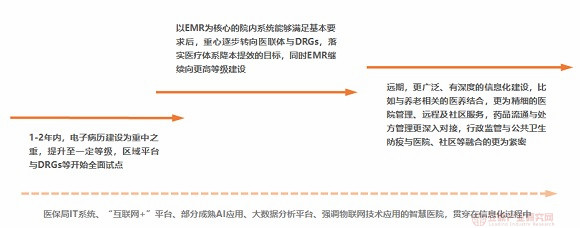

基于国内医疗IT 的现状和需求动力,发展路径方面,显然EMR 在近1-2 年内将继续作为医院信息化建设的重中之重,因更为复杂的功能必须建立在一定水平的EMR 系统之上方能实现。随后,预计区域医疗平台与如DRGs 等医保控费系统的建设力度将逐步增大,同时EMR 也将向着更高的应用等级进一步发展,强化全院级别的信息化整合,三者共同构筑起国内医疗体系的IT 系统主干。贯穿于上述过程中,如医保局IT 系统、“互联网+”平台、部分成熟AI 应用、大数据分析平台、强调互联网/物联网应用的智慧医院等信息化建设,以及更深层次的体制性改革,预计也将同步推进。

更为长远的看,随着医改深入推进和大健康产业成熟,医疗行业的信息化建设将向更广泛、更深层次的方向发展,IT 在医疗行业中的角色将大大加强。例如,随着养老产业生态逐步建立,医养结合也将带动一定医疗IT 建设;基础医疗系统和“互联网+”平台趋于完善,医院管理系统将向更为精细的方向升级,远程或社区服务信息化建设也将大面积扩展,药品流通与处方管理也将在IT 层面深入对接;行政监管与公共卫生防疫系统将于医疗机构、社区等进行更紧密的融合等等。

近年国内医疗IT 建设可能的发展主线

资料来源:公开资料

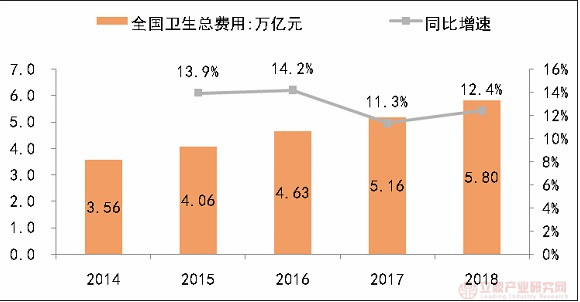

宏观角度观察,多年以来中国卫生总费用始终保持着10%以上的同比增速,显著高于GDP 增速及诊疗人次的年增幅,表明国内医疗卫生投入的相对强度持续加大,除规模扩张外,提升诊疗效率和医疗水平也是重要目标。随着“互联网+”向医疗领域渗透加深,涵盖远程诊疗、信息咨询、药品流通、移动支付等内容在内的互联网医疗市场正在快速增长,成为医疗行业的新增长点。以上因素持续衍生相应的IT 建设和运营需求,是带动医疗IT产业增长的需求源泉。

多年来中国卫生总费用持续快速增长

资料来源:国家卫健委

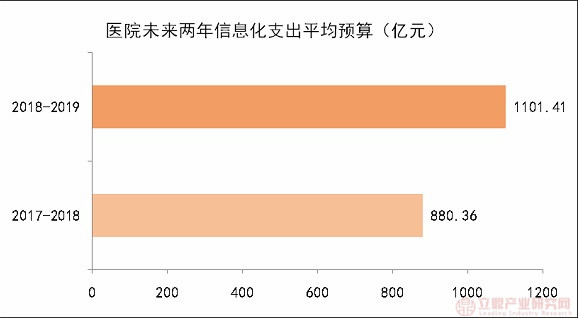

就未来数年来看,医疗IT 行业仍将会维持较快的增速。根据CHIMA(中国医院协会信息管理专业委员会)近期(2018-2019 年)的调查结果,样本医院未来两年信息化建设平均预算为1101.41 万元,相比上一年(2017-2018)的调查结果880.36 万元增加221.05 万元,意味着医院加强IT 建设的意愿明显增强。另据IDC预测,在医疗服务、医疗支付、医药流通等领域信息化的带动下,中国医疗IT 解决方案市场规模2019-2020将维持在15%左右的增速,随后三年增速虽然下降,但仍将维持在10%以上。

未来两年医院信息化建设支出意愿明显加强

资料来源:CHIMA

中国医疗IT 解决方案市场规模预测

资料来源:IDC

注:IDC 定义医疗IT 解决方案指用来支持业务发展的各类应用系统的开发、部署和实施,解决方案市场规模指这些应用系统中所包括的软件花费和部署实施这些应用软件相关的服务花费的总和,但是不包括基础架构软件、IT 设备的支持服务以及一些基础设施的外包服务等

远期看,国内医疗IT 产业成长空间依然十分充裕。2018 年,中国医卫总费用为GDP的6.4%,在BRICS 五国中高于俄罗斯、印度,但低于巴西与南非,而如德、法、英、日等发达经济体的医疗卫生支出普遍在其GDP 的10%左右,美国更是高达GDP 的约17%。基于上述比较,中国医卫支出的相对份额至少应有2-3 pct 的上升空间,信息化支出也可随之提升。医院支出角度看,CHIMA 调查结果显示,近年医院信息化投入的预算占比均值提升明显,至2018 年达到1.13%,但相比发达经济体约3%-5%的医院预算投入比重,仍有非常明显的差距,即使达到2%-3%的目标值也有翻倍的空间。综合上述分析,即使不考虑国民收入的增长,中国医疗IT 市场的远期规模也至少具有增至当前约2~3 倍的潜力。如考虑未来IT 在医疗中的作用大幅提升,IT企业在数字医疗第二至第四阶段(网络化、智能化,直至商业模式变革)对业务运营深度介入,市场空间则更为可观。

世界主要国家医疗卫生支出与GDP比值

资料来源:OECD

注:OECD国家及中国均为2018 年数据,俄罗斯、巴西、印度、南非为2016 年数据

中国医院信息化投入年度预算占比变化

资料来源:CHIMA