国内塑料管道行业发展趋势分析:健康升级、多元化,精装房将成为最大变量

管道行业目前面临几个路径选择的问题:第一,材质的选择,目前占比较高的是 PVC, PPR 和 PE 占比提升,PB、ABS、覆铜管目前还不是很主流;第二,是否多元化的选择,伟星新材等已经开始布局防水涂料等其他业务,中国联塑仍聚焦管材行业;第三,是 2B 还是 2C 的选择,2B 的代表是中国联塑,2C 的代表是伟星新材。

——健康升级趋势:绿色健康概念提升品牌溢价

PVC 管道的发展受碍于环保问题,其主导地位被逐渐削弱;PE、PPR 管道因综合性能优良、环保安全而脱颖而出。PVC 是塑料管材行业占比最高的产品,但其比例从 2014 年的57%降到 2018 年的 39%,占比显著下降。PPR 管无毒、耐高温,但市场渗透率相比PVC 还比较低,仍有增长空间。我们预计,PPR 等新材料管材的渗透率将持续提升,继续在给水等领域替代 PVC 管。PPR 材质也有缺点,抗菌性差、容易结垢,为了解决 PPR 管抗菌性的问题,主要的 PPR 管材公司推出改进型的 PPR 复合管,比如伟星新材推出的 NA-PPR 复合管,日丰的 PPR 瓷芯抗菌管等。

而铝塑管环保性、安全性优良,也是给水管一项比较好的选择。铝塑管的优点是质量轻,无毒、耐腐蚀,不易生细菌,缺点是安装困难,安装之后因热胀冷缩容易漏水等。日丰铝塑管的结构如下图所示,最里侧是聚乙烯材料(PE),大概的结构是两层聚乙烯材料用热熔胶粘合一层铝管。

伟星推出 NA-PPR,应对PPR管抗菌性能较差的问题

资料来源:公司官网

——多元化趋势:低速增长下的突围选择

塑料管道行业增长整体放缓,管材的龙头、特别是上市公司大多选择多元化。关于多元化,更深层次的问题是行业是否遇到了天花板,如果行业发展存在较大空间,行业增速较快、景气度较高,那么企业多元化显然是不明智的。我们对行业增速的整体判断是,行业进入了低速增长期,但尚未见到天花板;行业集中度因为下游地产集中度提升、环保以及龙头资金优势有提升趋势,聚焦管道主业的龙头公司可以通过提升市占率等手段实现高于行业平均增速的增长;行业分化增大,竞争优势不明显的公司可能面临较大的增长压力,部分选择多元化。

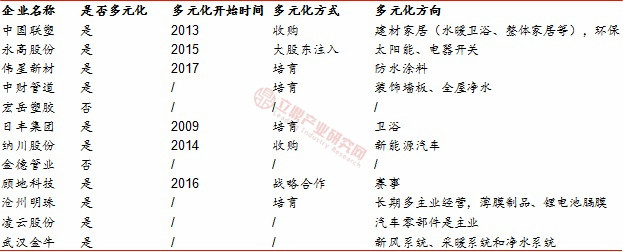

伟星新材、中国联塑、永高股份、中财管道、纳川股份等已经选择多元化,而日丰集团基本仍聚焦于塑料管道这个市场。

主要塑料管道企业多元化选择

资料来源:各公司年报

从这些公司的表现来看,中国联塑聚焦主业,同时布局建材家居、环保等产业;伟星新材立足原有管材业务,并将管道的业务模式向防水涂料复制,我们认为是一条可行之路;而纳川股份向不熟悉的新能车方向切入,从它的经营表现来看,新能车表现相对平淡,原有管道业务似乎也受到了拖累。

行业巨头中国联塑除了 2015年增速较低外,2016-2018 营收增速较快

资料来源:Wind

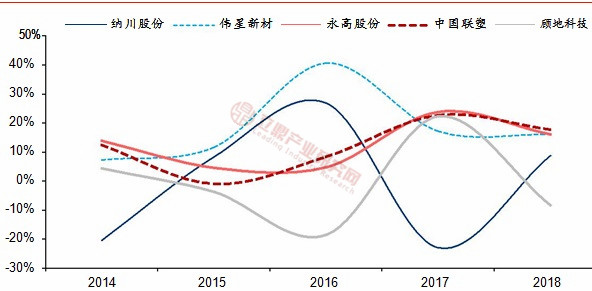

2014-2018 年纳川股份、伟星新材、永高股份、中国联塑和顾地科技塑料管道业务营收增速比较

资料来源:Wind

伟星新材是国内 PPR 的领先企业之一,主要产品是近年渗透率稳步提升的PPR 管材管件。从目前的情况来看,伟星的多元化更多的是从行业协同、新的增长点培育等角度出发,受行业空间影响的因素较小(相对 PVC 业务占比较高的企业而言)。伟星从 2017 年也开始逐步重点发展防水涂料等多元化业务,其防水产品包括防水涂料、防水浆料、堵漏宝等。从产品定位来看,伟星防水产品主要对标德高等中高端防水产品;从模式、渠道来看,伟星新材的防水涂料业务无论是业务模式、还是渠道都与既有的 PPR 管材业务有相似性或者渠道协同性,其仍然采用 2C的业务模式,并复制管道的“星管家”模式。截至 19H1,公司的 PPR 等管道主业基本没有受到多元化发展的牵制,其营收增速的波动更多的是行业需求变化导致的。

——精装房趋势:2B 模式显著受益

塑料管道行业进入壁垒不高,集中度仍然较低,加之塑料管材技术更迭慢,因此同行竞争的关键在于性价比、销售能力。

塑料管材销售模式采取“零售+工程”双轮驱动模式。零售依托经销渠道,工程客户投标依托直销渠道。经销模式为买断式经销,结算周期快、话语权强。

销售模式示意图

资料来源:中国塑料加工工业协会

而工程客户,多为自来水公司、电力公司、燃气公司、房地产公司、建筑安装公司、市政公司、给排水设计与施工单位等,结算周期长,管材公司话语权弱。

销售模式分类及其特点

资料来源:伟星新材招股说明书

家装塑料管材属于后端装修材料,由于政策推动、消费需求变化以及地产公司产品结构升级,精装房比例提升,采用 2B 模式的塑管企业有望率先受益,而采用 2C 模式的塑管企业则面临一定挑战。截至 2018 年底,全国累计颁布涉及精装修/全装修的各类政策 80 逾次,覆盖 26 个省市。近三年精装修/全装修相关政策颁布密集,共计 55 次;华东、华中地区政策颁布最频繁,其中浙江、湖南分别高达 6 次、7 次。

部分省市精装房政策汇总

资料来源:地方政府官网

精装房趋势的影响取决于以下两个方面:精装房比例提升幅度的大小、2B 业务中新房占比的高低。如果精装房比例实际提升明显或 2B 业务中实际新房占比较高,则精装房趋势对 2B 模式的推动较大。

精装房比例实际提升较明显,数据显示,2018 年全国精装修商品住宅规模大幅攀升,全国精装修商品住宅开盘量达 253 万套,同比增速高达 59.92%;精装修房渗透率达27.5%。在政策推动、开发商积极参与下,未来几年,国内精装楼市及配套部品市场将保持较快的上升趋势,奥维云网预计 2019 年精装修商品住宅开盘量将达 340 万套左右,同比增长 34%左右;精装修房渗透率有望超过 32%。

2016-2018 年全国精装修商品住宅开盘量及同比增速

资料来源:立鼎产业研究中心