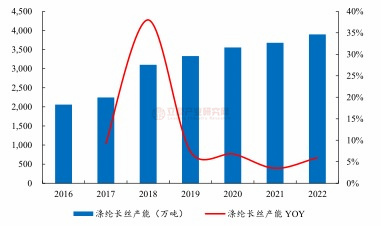

18年民用涤纶长丝行业上市公司经营比较:新凤鸣盈利优势突出

民用涤纶长丝是我国最早起步的化工子行业,产量已占到全球的 70%,国内的龙头基本就是全球的龙头。而且该行业受国家管制很少,一直是充分竞争市场,经过不断搏杀最终几大巨头脱颖而出,行业也初步形成寡头垄断的格局。新凤鸣在其中最大的特色就是将成本控制做到了极致,甚至在全行业低谷的 13 年也实现了净盈利,14-15年能赚取平均约 3 亿的利润,ROE 维持在 14%的水平,

在没有上市融资的情况下实现了产能接近翻倍,体现出极强的内生增长能力。这点其实非常类似于煤化工领域的华鲁恒升,依托于强大的成本优势,几乎可以做到无视周期的持续扩张。过去几年虽然涤纶行业周期跌宕起伏,公司也没有为之所动,一直保持每年新增一套装置的速度稳步前进。即使在其他化纤巨头都纷纷投身大炼化的背景下,公司依然选择了坚守主业,这种平和心态和战略定

力在赌性深重的行业中无疑极为另类。“夫唯不争,故天下莫能与之争”,随着上游原料放量和下游集中度提升,整个聚酯产业链中竞争格局的最优环节反而是公司长期深耕的涤纶长丝领域,未来公司有望最大限度享受到涤纶产业量价齐升带来的丰厚盈利。

1. 盈利优势显著:涤纶行业发展至今龙头的成本优势已很明显,但在可比巨头中,新凤鸣毛利率还要再高 2.4%,考虑到其资产周转率极高,为2.3 倍,以单位资产衡量的毛利率差已高达 5.5%。这背后的原因在于公司在硬件上几乎全部采用最先进的德国巴马格设备,高端设备占比领先行业。在软件即管理上也很优秀,以人均产丝量和资产周转率衡量,几乎都是行业的 1.5 倍,三费比率也处于行业较低水平,这些都导致其吨成本比行业平均要低约 200 元,对应年底约 367 万吨的产能,仅成本护城河带来的利润空间就有 7.3 个亿左右,无疑非常可观。

2. 涤纶有望维持高盈利:从全产业链看,随着明年民营大炼化的全面投产,PX 供给瓶颈被打破,利润会大幅萎缩甚至不排除通过价格战来重塑供给格局,其长期垄断聚酯绝大部分利润的局面将一去不返。PTA 新增产能集中在 19 年底附近,在此之前预计景气还有继续上行空间,但作为大宗化工品,其产能同质性很强,缺乏壁垒,随着几大涤纶企业都配套上游 PTA,商品化需求也会急剧萎缩,未来盈利中枢不会太高。涤纶由于贴近终端,不仅需求稳定,且有管理和规模优势的企业会有明显的护城河,行业集中度也在逐年提升,而且未来扩产也主要集中于新凤鸣、桐昆和恒逸三家,不但规模可控,竞争格局还将进一步改善,公司目前单吨盈利超 500 元很可能会成为景气常态。

3.公司产能:公司目前长丝产能333 万吨,年底增至 367 万吨,2020 年将达到 567 万吨。

17年涤纶龙头企业各产品毛利率对比

资料来源:各公司公告,立鼎产业研究中心

——作为贴近下游消费端的化工子行业,跟一般大宗化工品相比,化纤产业有两个显著的特点:一是属于极度劳动密集型的产业,业内龙头桐昆、恒力的生产人员都超过万人,对企业管理能力要求很高,这也是最重要的成本差异来源,反而在成本占比最大的原材料等领域,企业其实很难拉开成本差异。

二是行业普遍低毛利高周转,即使在景气高点,POY 和 DTY 的毛利率也很难超过 15%和 20%,但由于资产周转率很高,17 年平均可以达到 1.62,居各个化工子行业之首,因此在高周转率的放大下,净利率的微小差异对 ROE 影响很大。

公司的核心竞争力就在于经营管理上做到极致,周转率和毛利率均领跑行业,因此盈利优势显著。17 年公司平均 ROE 已高达 30.96%,资产周转率是行业平均的 1.5倍。同时在人工成本、能耗水平和费用率水平等成本端全面领先于竞争对手,吨营业成本始终保持行业最低,比行业平均低 200元/吨左右。展望未来,随着规模稳步扩张和 PTA 配套自给,公司的盈利优势还有望进一步强化。

涤纶行业资产周转率较高(以17年营收加权平均)

资料来源:wind,立鼎产业研究中心

涤纶长丝龙头 17 年ROE 对比

资料来源:wind,立鼎产业研究中心

14-17年长丝龙头企业单吨毛利对比(元/吨)(恒逸含切片)

资料来源:wind,立鼎产业研究中心

14-17 年长丝龙头企业单吨营业成本对比(元/吨)(恒逸含切片)

资料来源:wind,立鼎产业研究中心

——公司资产周转率常年保持在 2 以上,全面领先行业竞争对手,约为其余长丝龙头平均的 1.5-1.9 倍。17 年 2.33 的高周转更是足以跻身整个化工行业的前十名,说明公司非常注重生产和经营的效率。其一方面反映了公司出类拔萃的软实力,可通过精益管理可最大化资产产出。另一方面是因为公司硬件设备和技术十分先进,生产效率很高。比如技术上公司采用全球领先的美国康泰斯技术和三釜聚合工艺,比常见的五釜流程故障率更低,生产更稳定。

13-17 年长丝龙头企业资产周转率对比

资料来源:wind,立鼎产业研究中心

——纺丝设备对长丝品质有决定性的影响。公司目前的 13 套装置全部采用进口大容量熔体直纺设备,比起国产装置不仅产品质量更优,售价更高,而且在生产效率、生产稳定性、物耗能耗等方面都享有明显优势。一套 60 万吨的进口熔体直纺产线需要 20-30 亿的投资额,基本是国产熔体纺产线投资额的两倍。但即使在起步阶段,公司也没有选择依靠低价国产装置快速放量,而是坚持选择购买最先进的设备,稳扎稳打实现扩张。其核心原因就在于进口设备能带来长期更具竞争力的产品和更高的毛利,正说明公司的经营决策并非只考量眼前收益,而更注重企业长期发展的利弊得失。如果不考虑折旧和摊销,公司近两年单吨经营性净现金流出现了明显的上升。17 年单吨长丝可带来净现金流 655 元,处于行业领先水平。高品质设备已成为公司高盈利能力的重要保障。

15-17 年长丝龙头企业单吨经营性净现金流(元/吨)

资料来源:wind,立鼎产业研究中心

——企业管理的核心就是人的管理。公司从 09 年开始推行智能化自动化改造,目前已有 11 套装置实现机器换人,达到黑灯车间的标准,人工成本不断降低,生产效率在全行业已遥遥领先。14 年产量 170 万吨时,公司员工总数为 6589 人。而今年上半年中石二期两套 30 万吨装置投产后,公司目前产能已高达 333 万吨,比 14 年接近翻倍,但员工总数仅增长了约 2000 人,30%的增速远低于产能增速。横向对比来看,14 年至今公司人均产量的提升速度远超行业内其他企业,17年人均年产量已高达 362 吨,是行业平均的 1.5 倍。反映了公司在经营管控上的非凡功力。从单吨直接人工成本来看,公司在过去几年也有了明显的下降。17 年单吨人工成本 164 元,比行业龙头平均低约 40%。

——公司成本优势的另一体现是极低的费用率。从三费/营收占比来看,公司费用率历史上没有超过4.5%,横向对比也低于行业平均。更为重要的是,公司致力于差异化和功能性产品的试验和开发,因此三费中最大的支出是研发投入。17 年公司研发费用高达 5.2 亿,占营收比例约为 2.3%。如果剔除掉研发费用,公司三费/营收占比仅有不到 2%,长期保持在行业内最低水平。

——自公司上市以来,市场鲜有关注的一个重要原因就是公司没有向上游进军的规划,因此被认为缺乏成长性。但 PTA 是纯粹的大宗周期品,其盈利波动幅度远高于下游长丝,前几年又正是行业最艰难的底部,公司选择深耕下游,通过主业内生式增长实现稳步扩张,反而是一个明智的战略选择。目前公司 PTA 采购 80%来自合约货,20%来自现货,可以基于对未来价格走势判断,灵活调整进货先后,实现低价采购。横向比较来看,公司单吨原料成本也并不逊色于配套 PTA 自用的几大龙头。说明外购原料确实对公司盈利影响有限。而展望未来,公司规划在平湖独山建设 500 万吨的PTA 项目,一期 220 万吨目前正稳步推进,预计于 19 年下半年投产。届时公司大部分 PTA 都将实现自给,减轻原料端掣肘的同时,对上游供应商也将有更强的议价能力,成本优势将进一步巩固。

本文相关报告

立鼎产业研究中心发布的《中国再生涤纶长丝行业发展现状调研与发展趋势研究报告》主要对我国再生涤纶长丝行业的外部发展发展环境(政策影响、技术趋势影响等),再生涤纶长丝行业产业链上游发展的影响,再生涤纶长丝行业现状及市场供需,再生涤纶长丝行业经济运行指标,再生涤纶长...

2018年,PX价格呈上行态势,并在下半年伴随着原油价格和汇率因素大幅波动。2018年,PXCFR台湾地区均价为1066.7美元/吨,较前一年均价大幅上涨213.2美元/吨。以人民币计价的PX均价为8397.6元/吨,较前一年均价上涨1519.7元/吨。与PT...

立鼎产业研究中心发布的《中国涤纶长丝行业发展现状调研分析及趋势发展研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国涤纶长丝行业的外部发展发展环境(政策影响、技术趋势影响等...