23年为国内涤纶长丝投产大年且主要集中于头部厂商,预计24年产能增速将明显放缓

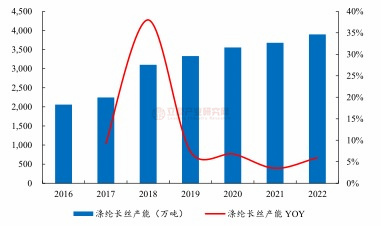

2016年至2022年间国内涤纶长丝产能稳步增长。根据百川盈孚统计,2016年至2022年间,国内涤纶长丝产能规模稳步扩张,总产能由2056万吨陆续提升至3897万吨,年均复合增速达到11.25%,其中2022年行业总产能同比增长5.93%,新增产能218万吨。

2023年为国内涤纶长丝行业投产大年,2024年起产能增速或将明显放缓。由于2021年涤纶长丝行业景气度不断复苏、产品盈利可观,各龙头企业纷纷开启产能扩张计划,此后经历约1至2年的建设周期之后,各扩产项目于2023年集中投产。根据各公司公告及百川盈孚数据,计我们预计2023年国内能涤纶长丝行业新增产能515万吨,其中2023H1与2023H2分别新增产能355万吨、160万吨。同时,根据CCF预测,2023年国内涤纶长丝中小厂商或将出清产能94万吨,因此预计2023年国内涤纶长丝行业净增加产能421万吨。然而进入2024年之后,伴随上一批扩产项目的投产完毕,国内涤纶长丝产能增速或将明显放缓,保守预计2024丝新增产能仅为90万吨。同时若考虑到在建项目的投产不确定性与落后产能进一步出清等情况,则2024年涤纶长丝行业净增产能可能更少。

2016 -2022年国内涤纶长丝产能年均复合增速为11.25%

来源:百川盈孚

2023年为国内涤纶长丝行业投产大年,预计2024年产能增速将明显放缓(单位:万吨/ 年)

来源:各公司公告、百川盈孚、CCF

涤纶长丝行业集中度有望进一步提升,龙头企业强者恒强。未来伴随龙头企业扩产项目的陆续落地与中小企业落后产能的不断出清,涤纶长丝行业集中度有望进一步提升。根据我们统计,预计截至2023年底,桐昆股份、恒逸石化、新凤鸣、恒力石化、东方盛虹与荣盛石化的涤纶长丝年产能或将分别达到1290、644.5、740、370、330、142万吨,涤纶长丝行业产能CR6或将到达到81%。在此背景下,龙头企业定价权有望进一步增强,也有利于充分享受涤纶长丝价格弹性。

预计到2023年底,国内涤纶长丝行业能产能CR6或将到达到81%

来源:各公司公告、百川盈孚、CCF

本文相关报告

立鼎产业研究中心发布的《中国再生涤纶长丝行业发展现状调研与发展趋势研究报告》主要对我国再生涤纶长丝行业的外部发展发展环境(政策影响、技术趋势影响等),再生涤纶长丝行业产业链上游发展的影响,再生涤纶长丝行业现状及市场供需,再生涤纶长丝行业经济运行指标,再生涤纶长丝行业竞争格局及重点企业,再生涤纶长丝行业趋势预测及投资前景与风险进行了详细分析,对相关机构、企业及从业人士具有重要的参考的意义。

2018 年,PX 价格呈上行态势,并在下半年伴随着原油价格和汇率因素大幅波动。2018 年,PX CFR 台湾地区均价为 1066.7 美元/吨,较前一年均价大幅上涨 213.2 美元/吨。以人民币计价的 PX 均价为 8397.6 元/吨,较前一年均价上涨 1519.7 元/吨。与 PTA 价格波动类似,四季度 PX 价格大幅下跌同样也是受成本端原油价格大幅下跌所拖累。但是,在 PX 价格大幅波动背后,PX 价差却自 2018 年下半年以来持续位居高位,与 PTA、涤纶长丝等产品形成鲜明对比。2018 年,PX 平均价差为3073.5 元/吨,较前一年大幅上涨 600.4 元/吨。特别是下半年,PX 平均价差为 3790.2元/吨,较前一年同期上涨 1504.0 元/吨,较 2018 年上半年环比上涨 1445.4 元/吨。进入 2019 年,PX 价差仍位居高位。近期,PX 产品价格受新增产能和库存影响,价格明显回落,价差也随之下降。截至 4 月 19 日,PX 价差为 2612.3 元/吨。

立鼎产业研究中心发布的《中国涤纶长丝行业发展现状调研分析及趋势发展研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国涤纶长丝行业的外部发展发展环境(政策影响、技术趋势影响等),涤纶长丝行业产业链上游发展的影响,涤纶长丝行业现状及市场供需,涤纶长丝行业经济运行指标,涤纶长丝行业竞争格局及重点企业,涤纶长丝行业趋势预测及投资前景与风险进行了详细分析,对相关机构、企业及从业人士具有重要的参考的意义。