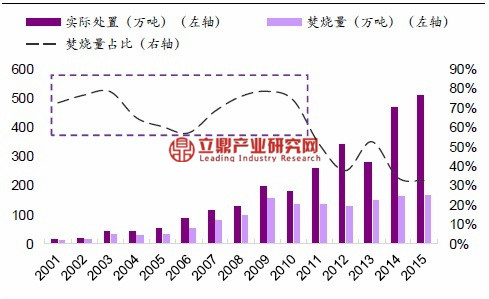

“十四五”我国危废处理行业增速将显著减缓,洗牌后集中度有望持续提升

受益于国家产业政策支持,过去十年来危废处理市场得到了快速发展。2013~2019 年,我国工业危险废物产生量年复合增长率高达 17.07%,而在此期间内我国整体工业固废产生量增速较为平缓,主要原因为 2013 年“两高”出台《关于办理环境污染刑事案件适用法律若干问题的解释》后,政策监管力度不断加严使得大量此前游离于监管体系外的工业危废被纳入产生量统计口径中。以 2016 年为例,当年生态环境部会同公安部联合开展了打击涉危废环境违法犯罪行为专项行动,对可能违法违规堆存、填埋地点进行全面排查,推动纳入官方统计口径的 2016 年全国工业危废产生量同比增长超过 30%。从行业产量趋势看,,随着大量游离于正规渠道外的危废进入正规渠道,国内工业危废产量在 2019 年触及 8,000 万吨量级后增长开始乏力,伴随着疫情对工业活动的冲击,国内工业危废产量在2020 年出现了近 10 年来首次产量下降,2020 年,国内工业危废产生量同比下降 10.39%至 7,282 万吨。

2013~2020年我国工业危废产生量(万吨)

资料来源:生态环境部

2013~2020年我国工业固废产生量(亿吨)

资料来源:生态环境部

近年来危废处置新增供给增长迅速,行业已经由处置产能不足转向处置产能过剩。生态环境部统计,2013~2019 年,全国各省市颁发的危废经营许可证数量由 1,763 张迅速增长到 4,195 张,期间复合增速为 15.54%;危废许可证持证单位核准收集和利用处置能力也同步由 3,691 万吨/年增长至 12,896 万吨/年,年复合增长率高达 23.18%,持证单位核准能力在 2013~2019 年的复合增速均远超同期 17.07%的危废产生量复合增速。全国危险废物许可证持证单位核准收集和利用处置能力在 2019 年底已经达到 12,896 万吨/年,相比当年全国危废产生量已经超出约 4,800 万吨。考虑到国内危废产量已经自 2019 年高点触顶回落而危废处置产能在 2019 年后仍有新增产能投放,国内工业危废处置能力整体上已经从处置能力不足转为处置产能过剩,且过剩能力在持续增加。

2013~2019年全国各省市危废持证单位核准能力(万吨/年)、许可证数量(张)及实际集中收集利用处置量(万吨)

资料来源:生态环境部

2013~2019年全国工业危废产生量(万吨)、各省市危废持证单位核准能力(万吨/年)以及供需缺口(万吨/年)

资料来源:生态环境部

在全国危险废物处置能力过剩的情况下,个别地区由于规划欠佳,整体和结构性供需失衡现象较为严重,竞争加剧价格下降明显。例如,在全国危废竞争最为激烈的省份之一山东省,2020年底全省工业危险废物产生量为948.5万吨,而根据《山东省危险废物管理现状及对策》(彭晓静,李清坤,孟繁莉)一文中统计,全省经营单位和企业自建设施利用处置能力超2700万吨,接近省内危险废物产生量的3倍。针对省内整体和部分处置工艺产能严重过剩的情况,山东省各市相继出台危险废物处置设施建设投资引导性公告。比如2019年日照市生态环境局指出将不再受理新(扩)建集中处置焚烧设施(年危险废物产生量大于5000吨的企业自建配套焚烧设施除外)和填埋场项目;2021年淄博市生态环境局也提出原则上不再批准新(扩)建综合性危险废物集中处置项目(集团内部自建配套的危险废物处理设施除外),不再批准新(扩)建危险废物填埋项目和废矿物油、废活性炭、废催化剂、有机溶剂、焦油类危险废物利用项目。在竞争同样较为激烈的江苏省,该省生态环境厅固体处处长杨新芝在2021年11月11日新闻发布会上提到,截至2021年10月,全省危险废物集中处置能力达232.7万吨/年,约为处置需求的1.8倍;2019~2021年江苏省危险废物处置价格呈持续下降趋势,目前焚烧、柔性填埋和刚性填埋平均价格降至3,000元/吨,1,900元/吨和4,500元/吨,较去年同期分别下降40.0%,45.7%和22.4%。

从行业内代表性公司的处置价格情况看,近两年开始出现无害化收运处置价格下降明显。根据东江环保统计,2021年以来,其焚烧、填埋类收运价格平均同比跌幅超20%,其中华中地区焚烧类收运价格跌幅约为30%,包年客户收运价格平均亦有15%跌幅。以丛麟环保为例,公司2019~2021年的危废处置费用呈现趋势下行态势,危废无害化综合处置单价已经自2019年的6,226元/吨降低至2021年的4,157元/吨,年均降幅为18%。

丛麟科技公司2019~2021年危废无害化处置平均价格及变化趋势

资料来源:丛麟科技

随着危废处置价格的不断下降,部分处置能力单一&处置规模偏小的抗风险能力较弱的小企业,以及所在区域供需形势恶化格外显著的危废处置企业,其盈利能力在近年来出现明显调整。以山东省为例,根据固废产业网,目前山东省危废处置企业经济效益差,很多企业仅维持运行,部分企业亏损经营。

伴随着业内低价竞争的持续,危废处理行业正迎来新一轮的洗牌整合期,在本轮行业洗牌中,技术更先进、处理成本低、管理有优势、安全风险低的企业将获得更大的竞争优势。地方性小规模公司由于其技术储备不充分、成本劣势较大,将在竞争中加速出清,而丛麟环保则有望凭借其领先的无害化处置与资源化利用技术,叠加其在上海地区的规模和资质优势,在本轮行业竞争中胜出,后期可依托全国多地的项目布局,充分享受行业洗牌后集中度提升的红利。

展望“十四五”期间行业发展,未来行业增速将显著减缓,但整体市场空间仍较大。在行业洗牌后集中度提升的趋势下,行业有望出现规模较大的龙头企业。

本文相关报告

立鼎产业研究中心发布的《中国危废处理行业市场现状分析与投资前景预测报告》共十一章。本研究报告数据主要采用国家统计局数据,全国海关信息中心数据,商务部采集数据、权威机构数据(wind)以及行业协会统计数据等。其中宏观经济数据主要来自国家统计局,部分行业统计数据主...