饲料行业产业链分析及2020年上下游对行业的发展影响分析

——饲料工业产业结构分析

饲料行业上游是种植业,下游为养殖业,在畜牧业产业链中的位置如下图:

饲料行业产业链

资料来源:立鼎产业研究中心

——上游产业分析

一、行业发展现状

玉米、豆粕、鱼粉、小麦、高粱、赖氨酸、乳清粉、磷酸氢钙、维生素等是饲料产品的主要原材料,以下简单介绍玉米、豆粕等主要原材料产品的概况:

1、玉米

玉米有效能量高,是饲料生产中用量最大的能量饲料,故有“饲料之王”的美称。

玉米是我国主要的粮食种植品种之一,供应充足。据国家统计局预测数据: 2019 年玉米产量为2.6077 亿吨,比上年增加 360 万吨,增幅 1.4%;总消费量为 27795 万吨,同比增加 502 万吨,增幅 1.8%;国家临时储备玉米库存 5377 万吨;进口玉米 400 万吨,比上年度下降 10.7%。玉米出现供不足需的情况,年度缺口为-1318 万吨,因此预计协议进口玉米将在1000 万吨以下,并且进口规模主要发放给国有企业来完成,不会彻底颠覆国内玉米供需格局。

我国国内玉米市场供应充足,价格除了受基本的市场供求影响以外,更多受国家临时收储政策影响。为切实保护种粮农民利益和生产积极性,稳定市场价格,促进粮食生产稳定发展,2007 年我国开始在内蒙古、辽宁、吉林、黑龙江四省区实行玉米临时收储政策。玉米临时收储政策规定了东北地区玉米(国标三等质量标准)的采购价格。2019 年在中美贸易摩擦发酵、临储开启拍卖政策等事件的影响下,玉米指数冲高回落。

2019年玉米价格走势

资料来源:wind

2019 年 5 月 14 日,国家粮油交易中心发布玉米临储拍卖公告,备受关注的国家临储拍卖政策随之落地。每周拍卖数量为 400 万吨,2014 年和 2015 年的存粮统一提价 200 元/吨。5 月 23 日,临储玉米首拍开启,共计投放 399.21 万吨,实际成交 361.93 万吨,成交率 90.66%,最高成交价 1810 元/吨,最低成交价 1550 元/吨,成交均价 1639 元/吨。随后拍卖情况急转直下,仅前四周拍卖成交率高于五成,自第七周开始,临储拍卖成交率一直维持在 20%之下,直至 10 月 17 日最后一周临储拍卖结束。回顾 2019 年临储拍卖,共计划投放玉米 7709.62 万吨,累计成交2183.16 万吨,总成交率为 28%,结转 5526.46 万吨。10 月 18 日,国家暂停临储玉米拍卖,预计2020 年 4、5 月份将会重启临储拍卖,对接新玉米上市的真空期,为市场持续提供流动性。虽然目前临储玉米结余量较大,但考虑到收储及贮藏成本,明年临储拍卖价调低概率较低,对玉米价格形成支撑。

2、豆粕

2019 年,对于豆粕基本面而言,可以说是多空因素共振的一年。中美贸易纷争不断反复、长时间降雨延缓美豆春播进度、国内非洲猪瘟进一步发酵等因素交织,产业链上下游矛盾频发,价格形成间的博弈愈加激烈。回顾其 2019 年全年的价格走势,在美国大豆减产、国内禽料消费替代和生猪存栏逐步企稳的供需共振之下,豆粕价格的长期趋势向好。

2019年豆粕期货价格走势

资料来源:wind

中美贸易摩擦发生之后,中国宣布对美国大豆加征关税,中国对美国大豆的进口量进一步萎缩。2017 年,中国进口大豆数据中,进口美国大豆 3285 万吨,占比 34.4%,进口巴西大豆 5093 万吨,占比 53.34%。2019 年 1-9 月进口美国大豆1022 万吨,占比 15.8%,进口巴西大豆 4519 万吨,占比 70%。中美两国交锋的时代背景使得全球大豆的贸易流向出现明显改变。

近三年来,全球大豆价格和国内豆粕价格一直处于相对低位,这主要是由于南北美大豆连续的丰产周期和种植技术的进步而使得全球大豆期末库存维持高位水平。随着阿根廷大豆因遭遇拉尼娜天气而减产,2019 年美国大豆又因春播时遭遇强降雨而超预期减产,2019/20 年度全球大豆期末库存首次出现下降。

全球大豆库存及库存消费比变化

资料来源:USDA

在全球大豆产量开始下降的同时,全球大豆的消费量仍处于增长之中。根据美国农业部的最新预估,2019/20 年度全球大豆产量为 3.38 亿吨,同比减少 1980万吨,而全球大豆的需求量则增加 697 万吨至 3.52 亿吨,期末库存同比下调 1466万吨至 9521 万吨.这也是全球大豆七年来首次出现产不足需的情况,供需格局正由宽松转向紧平衡。

二、发展趋势预测

1、玉米

2020 年,玉米期货价格影响因素错综复杂,中美贸易政策、临储拍卖政策、生猪复养情况、产区气候这四个因素将贯穿全年。一季度,春节过后,售粮节奏暂缓,供需将进入短期平衡阶段。进入二季度,生猪存栏提升,饲料需求显现,2019 年新作销售进入尾声,供应将进入短期偏紧阶段,临储拍卖逐渐开启,临储拍卖情况将主导行情变化。进入九月份,玉米新作即将上市,天气因素将成为市场关注主旋律。纵观全年,玉米供不足需情况仍旧维持,并且缺口将逐渐放大,玉米价格长期趋势向好,预计重心会逐渐抬升。

2、豆粕

2020 年,中美贸易和谈进展和非洲猪瘟的影响仍将是贯穿全年主旋律的两大影响因素,但与前期不同的是,随着时间的推进,两大因素的阶段性拐点也逐步临近。2020 年恰逢美国的大选年,双方的关系可能得到边际性改善,但长期交锋格局不改,中国扩大大豆种植面积和大豆进口来源的政策初衷不变。而下游因非洲猪瘟的所带来的恐慌情绪正逐级消减,高利润和宽政策吸引着复养和补栏,饲料需求或将于 2020 年一、二季度开始出现增长。同时,南美大豆种植期的天气升水仍值得关注,强厄尔尼诺气候不仅带来赤道地区的干旱威胁,也可能带来夏季高温多雨天气,新季南北美大豆的种植可能会受到影响。在供需两端逐步形成共振的影响下,2020 年豆粕价格的长期趋势向好。

三、上游行业对饲料工业影响分析

上游原材料的充足供应为我国饲料工业的持续稳定发展奠定了良好的基础,同时价格的波动性对行业原材料的采购管理、生产成本具有较大的影响。

——下游产业分析

一、行业发展现状

1、生猪

截至 2019 年 11 月 30 日,全国已有 31 个省份感染非洲猪瘟疫情,共计 160起,其中 2018 年发生疫情严重的地方包括辽宁(13 起)、安徽(9 起)、湖南(7起)、黑龙江(6 起),2019 年发生疫情严重的地方包括贵州(7 起)、海南(6 起)、广西(8 起)、云南(5 起),疫情的蔓延流向呈现出由北向南,后又转入中部地区的趋势。疫情严重的地区多覆盖我国生猪养殖大省,如四川、湖南、湖北和云南等地,生猪产能大幅降低。自 2019 年 1 月起,我国生猪存栏量持续下降,且下降速率逐月加快,于 10 月降至最低值 19075 万头,较去年同期下降 41.37%。猪肉供应日益紧缩,猪肉价格一路走高,全国猪肉均价最高达 40.98 元/千克,创下历史新高。

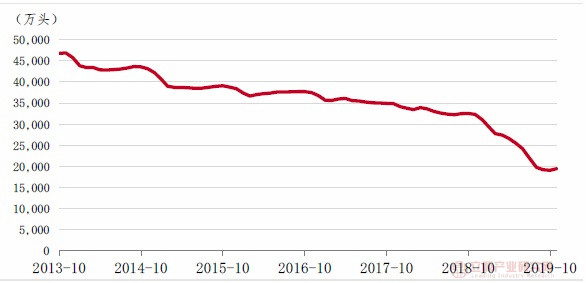

2019年生猪存栏量持续回落

资料来源:wind

2、蛋鸡

1)从 2017 年下半年开始蛋鸡养殖持续盈利,养殖户补栏情绪高涨。从调研中了解到,红粉鸡均有不同程度扩张,且粉鸡扩张速度明显快于红鸡。红鸡的扩张更多的是作为 817 种鸡为市场提供活禽供应,部分原来供应红蛋的养殖户也转去做817 种鸡。

数据显示,11 月代表企业鸡苗销量为 4712 万羽,环比上涨 0.4%,同比上涨 8.87%。根据季节性,每年上半年为补栏旺季,2019 年全年鸡苗销量相对 2018年同比增长,其中 6-7 月鸡苗销量同比有较大增幅,对应 2019 年 10-11 月蛋鸡存栏增长。而在当前肉鸡养殖利润高企的情况下,蛋鸡转种鸡以及淘汰鸡价格处于高位加速老鸡淘汰抑制了存栏大幅增长,虽然目前蛋鸡存栏量已经居于较高位置,但其增长速率与补栏情况相比相差仍旧较大。其主要受以下两方面的影响:一是受到高鸡肉价格的影响,前期大量蛋鸡养殖户选择转养 817 种鸡;二是受利润驱使,大量产蛋率不高的老鸡淘汰抑制了蛋鸡存栏量的上涨。以 11 月份为例,淘汰鸡出栏量245.70 万羽,环比上涨 12.19%,同比上涨 6.97%。鸡肉价格高位难以持续,待 2020 年二季度后猪肉出栏量有所改善后,鸡肉价格回落,养殖结构将改变,蛋鸡存栏仍旧存在提升空间。

2)2019 年初鸡蛋价格的下跌使得淘汰量增多,叠加 18 年秋季补栏不足造成2019年初蛋鸡存栏量跌至低位,后期随着鸡蛋价格的回升及蛋白替代逐步产生效应,市场补栏量同比大幅增长,蛋鸡存栏逐步回升,9 月后存栏有明显增加。芝华数据显示,截止 11 月,全国在产蛋鸡存栏 12.612 亿只,环比上涨 0.17%,同比上涨2.2%,蛋鸡存栏量涨至历史较高水平。120日龄以下的后备鸡平均占比 18.76%,环比减少 2.14%,依然处于往年较高水平。

从鸡苗补栏的情况来看,自9 月份以来,受养殖利润高企的刺激,鸡苗补栏量一直维持在高位,按照鸡苗的培育周期来看,这一部分补栏量将在 11 月份开始逐渐兑现,目前在高龄在产蛋鸡高淘汰量抑制下蛋鸡存栏量已经上涨至历史较高水平,随着后续淘汰量的回落以及前期鸡苗补栏的产能逐渐兑现,蛋鸡存栏量仍将保持在高位逐渐上行,这为明年的鸡蛋市场提供了充足的流动性,价格将面临较大的下行压力。

3)2018 年我国猪牛羊禽肉产量 8517 万吨,其中,猪肉产量 5404 万吨,占比 63.45%,禽肉产量 1994 万吨,占比 23.41%,牛肉羊肉产量分别为 644、475 万吨,分别占比 7.56%、5.58%。禽肉作为我国消费量第二的肉类蛋白是猪肉的主要替代品,而肉禽中又以鸡肉为主,因此在 2019 年猪瘟爆发的影响下,鸡肉以及鸡蛋的替代需求大量增长。一方面是鸡蛋与猪肉之间的直接替代,生猪疫情的频发及价格的快速上涨使得学校、机关食堂等集中性采购量下降,转而采购鸡肉鸡蛋等替代品,另一方面,猪肉价格的上涨使得居民更多的去消费鸡肉、牛羊肉、鸡蛋等。

2020 年,在各种政策以及养殖户防技术技术的提升下,生猪供应预计将会回暖。届时,猪肉价格的回落将导致其他禽类对于猪肉的替代效应逐渐减弱,其中鸡蛋以及鸡肉的替代需求首当其冲,而刚性需求则相对比较平稳。通过测算,在对冲过鸡蛋刚性需求的增长过后,替代需求的减弱仍然将会影响鸡蛋总需求,预计将导致 2020 年度整体消费量较 2019 年度下降 5%-8%。

二、发展趋势预测

1、生猪

2019 年生猪疫情加重,由北向南,后又转入中部地区,在我国养殖大省均全面爆发。生猪存栏和能繁母猪存栏量一路走低,价格随之飞涨。国家政策频发,各地也出台相应政策积极推动企业复养,防止疫情爆发。在高养殖利润的背景下,企业热情高涨,市场流通仔猪价格一路上行,养殖门槛进一步抬高。目前,各大企业已建立全面严格的防控措施,在此一系列的因素作用下,2020 年生猪供应量将稳步抬升,价格将逐步回落。

2、蛋鸡

经历过2019年禽畜价格共振上涨,长期高利润水平经营后,蛋鸡养殖行业结构发生变化。进入2020年,生猪存栏量逐渐恢复,价格将重回理性区间蛋鸡养殖结构必将因此再度调整 。前期大量补栏蛋鸡产量逐渐兑现,蛋白替代需求随之减弱,供增需减的格局下,鸡蛋价格重回弱势格局。

三、下游行业对饲料工业影响分析

作为饲料行业的下游行业,畜禽养殖业对饲料行业的影响较大。一方面,畜禽养殖业的景气程度直接决定了饲料产品的销售量和价格水平。以生猪养殖为例,养殖户一般会根据当期生猪价格行情决定能繁母猪存栏量,进而影响到下期的生猪存栏量和出栏量。受下游生猪价格波动影响,生猪存栏量的波动会直接影响到饲料产品的耗用量。

另一方面,畜禽养殖业的规模结构和生产水平会影响到饲料行业企业的产品结构和营销方式。以生猪养殖为例,近年来我国生猪养殖规模化程度逐渐提高,下游规模化养殖场对饲料产品质量和服务水平提出了更高的要求,饲料企业之间的竞争不仅在于饲料产品本身,也逐渐延伸到种猪、兽药及养殖管理等多方面的综合服务能力。

本文相关报告

立鼎产业研究中心发布的《全球及中国饲料级缬氨酸行业市场研究报告》主要对我国饲料级缬氨酸行业的外部发展发展环境(政策影响、技术趋势影响等),饲料级缬氨酸行业产业链上游发展的影响,饲料级缬氨酸行业现状及市场供需,饲料级缬氨酸行业经济运行指标,饲料级缬氨酸行业竞争格...

立鼎产业研究中心根据中国饲料级的正磷酸氢钙(磷酸二钙)行业发展的现状,综合权威部门发布的统计信息和统计数据,糅合各类年鉴信息数据、各类财经媒体信息数据、各类商用数据库信息数据,依靠立鼎产业研究中心的研究和调查团队撰写了《中国饲料级的正磷酸氢钙(磷酸二钙)行业市...

立鼎产业研究中心发布的《中国食品及饲料添加剂行业运行形势及趋势前景预测研究报告》主要研究内容包括:一是食品及饲料添加剂行业的外部运行环境;二是食品及饲料添加剂行业全球及中国市场供需情况;三是食品及饲料添加剂行业进出口情况;四是食品及饲料添加剂行业经济运行情况;...