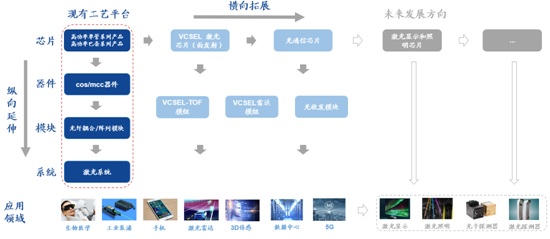

源杰科技:国产光芯片领先厂商,10G产品收入近年来快速增长

陕西源杰半导体科技股份有限公司(以下简称“源杰科技”)公司总部位于陕西省西咸新区。公司成立于 2013 年 1 月 28 日,于 2022 年 12 月 21 日在科创板上市。公司目前总股本 6,060 万股,流通 A 股 1,267 万股,限售 4,793 万股。源杰科技专注于半导体晶体生长,晶圆工艺,芯片测试与封装,产品涵盖从2.5G 到 50G 磷化铟激光器芯片,产品广泛应用于光纤接入、4G/5G 移动通信网络和数据中心等领域。

创始人实控,股权结构稳定。公司董事长、总经理 ZHANG XINGANG 为公司的创始人和实际控制人。公司主要股东 ZHANG XINGANG(12.45%,董事长,总经理)、秦燕生(5.43%)、秦卫星(5.28%,董事)与张欣颖(3.47%,董事,ZHANGXINGANG 之妹)签署了《一致行动协议》。公司无控股子公司和参股公司。

公司高级管理团队专业经验丰富。公司董事长、总经理 ZHANG XINGANG 拥有清华大学本科和南加州大学材料科学博士学历,先后在 Luminent 任研发员、研发经理与Source Photonics 研发总监。副总经理潘彦廷为国立台湾科技大学电子工程博士学历,曾担任国立台湾科技大学博士后研究员,Source Photonics研发工程师。副总经理陈文君硕士毕业于华中科技大学光学工程专业,曾担任Fiberxon,Inc.新产品导入工程师,RTI HKLimited 高级产品经理,MellanoxTechnologies,Ltd.亚太区市场与销售总监。公司高管团队拥有多年的专业研发和销售背景,有利于公司实现研发成果转化并推向市场。

产业资本入股助力企业长期发展。中际旭创通过前十大股东中的宁波创泽云(4.98%)与先导光电(2.79%)持有公司股份,前十大股东哈勃投资(3.24%)的全资母公司为华为投资。中际旭创与华为海思是国际前十大光模块厂商且同时为源杰科技的重要下游客户。下游重要客户的产业资本投资对公司的长期发展潜力提供了有力背书。

源杰科技股权结构

来源:公司资料

公司主要产品为2.5G、10G、25G及更高速率激光器芯片。激光器芯片核心功能为将电信号转化为光信号,从而实现光信号作为载体的信息传输。目前公司产品主要应用于光通信领域,具体包括光纤接入、4G/5G移动通信网络、数据中心等。当前,公司还积极发展硅光应用、汽车传感等领域的创新应用。

源杰科技发展历程

来源:公司资料

2.5G产品目前是公司的主要收入来源之一。从销售额来看,2.5G产品呈现稳定增长态势,2019年到2022年上半年,公司2.5G产品收入分别为6,897.52万元、8,424.77万元、9,925.38万元和5,287.68万元,近三年占收入的40%左右。随着国内光纤到户的覆盖率提高,设备厂商对光器件需求的持续释放,进而拉动了对上游光芯片的需求,未来2.5G产品单价下调的情况下,预测收入水平可以在短期内保持增长并在中期保持稳定。

10G产品收入近年来快速增长,有望维持高增速。2019年到2022年上半年,公司的10G激光器芯片系列产品收入分别为1,155.66万元、4,853.55万元、9,645.58万元和5,593.26万元,占主营业务收入的比例分别为14.23%、20.80%、41.56%和45.74%。2020年起,公司开始在国内外市场对10G激光芯片的批量供货,凭借高可靠性及高性价比优势,以及规模化生产带来的成本下降在市场快速扩张。

25G产品受数据中心建设需求带动,将是公司未来收入的重要增量。2019年到2022年上半年,公司的25G激光器芯片系列产品收入分别为68.62万元、10,056.74万元、3,626.03万元和1,339.36万元,业绩波动较大。2020年快速增长主要是受益于国内5G基站的大规模部署。2021年因5G基站建设频段调整因而应用于5G移动通信的产品出货量大幅下降,但应用于数据中心市场的产品开始受市场认可,因产品终端不同因而出货单价有较大下降。2022年受疫情扰动,数据中心市场采购有所放缓,预计2023年数据中心建设进度加快将带动25G产品出货量大幅提高。

源杰科技主要产品销量和单价情况(单位:万元、万颗、元/颗)

来源:公司资料

公司2019至2023年Q1营业收入分别为8131.23万元、2.33亿元、2.32亿元、2.83亿元和0.35亿元同比增速分别为15.48%、187.11%、-0.54%、25.76%和-40.60%。公司2020年收入快速增长是受5G政策推动,25G激光器芯片系列产品需求激增;2021年因5G基站建设频段方案调整为成熟的10G产品,25G产品出货量下落但10G激光器芯片系列产品销售增加,全年收入基本持平;2022年全年,公司主要产品销售规模稳步增长;2023年一季度营业收入下滑较大主要是因为光纤接入和数通市场需求表现一般,海外需求下降明显。随着下游厂商去库存完成,市场需求开始回暖,预计公司二季度销量将迎来拐点。

公司营业收入

来源:公司资料

按产品下游应用来看,预计光纤接入和数据中心收入占比会继续提升。公司目前营收结构中70%以上来自于光纤接入,4G/5G移动通信与数据中心分别占据营收10%左右。2020年5G基站建设高峰短暂拉高了移动通信收入占比,但2021年政策调整后移动通信需求大幅下滑。光纤接入的营收处于稳定增长中,数据中心对光芯片的需求旺盛,我们预计未来三年增长主要将来自光纤接入和数据中心。

按产品速率分类来看,公司的主要营收来自于2.5G和和10G芯片,中高端产品占比持续提升。目前公司的2.5G产品和10G产品分别占据营业收入的40%以上,25G产品占营收比例10%左右。25G产品因为主要应用场景从5G基站建设切换为数据中心建设,产品单价有所下降,因此占营收比重下滑,但随着数据中心需求增加和单价企稳后,营业收入占比将会提升。2.5G与10G产品随着技术进步和产品迭代后,单价将下滑并且下游需求将向高端产品转变,预计未来中高端的产品占比会逐渐提升。

公司营业收入来源分下游应用

来源:公司资料

毛利率目前水平总体较高,高毛利产品放量助力毛利率持续上升。2020年到2022年公司产品总体毛利率为保持在60%以上。2023年Q1毛利率为42.75%,一季度公司总体毛利率下降较快是因为市场总体需求疲软下,各产品毛利率基本平稳,高毛利率产品占比有所下降。但二季度市场回暖后产品销售结构预计回归正常,同时光纤接入高毛利率产品迎来放量会带来总体毛利率的提升。分产品来看,2.5G产品毛利率水平在50%左右,10G产品毛利率在70%以上,25G产品毛利率在80%以上。电子行业产品具有逐年降价趋势,但是随着公司出货量的规模效应提升带来成本边际递减,各类产品较高的毛利率水平仍然可以保持。

公司总体费用率稳定,研发费用增长快速。2019年至2023年Q1,公司期间费用金额合计分别为2,522.99万元、6,267.04万元、4,722.84万元、6905.38万元和977.7万元,占营业收入的比重分别为31.03%、26.85%、20.35%、24.40%和27.93%,费用增速与营收增速基本一致。由于公司处于快速增长阶段,市场拓展投入较大,销售费用率略高于同行业可比公司平均值;管理费用2020年增长较多,主要系当年因员工股权激励计提股份支付费用;研发费用约占营业收入比重10%,2022年研发费用同比增长46.49%;财务费用整体比例较低。

公司毛利率变化情况

来源:公司资料

公司2019至2023年Q1实现归母净利润为1,321万元、7,884万元、9,529万元、10,031.70万元和1,184.54万元,净利润率为16.2%、33.8%、41.1%、35.5%和34.0%。得益于产品的高毛利和优秀的费用控制能力,公司的净利润率达到35%左右,盈利能力突出。

公司归母净利润

来源:公司资料

本文相关报告

立鼎产业研究中心发布的《全球及中国光芯片行业市场研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国光芯片的外部发展发展环境(政策影响、技术趋势影响等),光芯片产业链上游发展...

立鼎产业研究中心发布的《全球及中国半导体激光芯片行业市场前景研究报告》主要对我国半导体激光芯片行业的外部发展发展环境(政策影响、技术趋势影响等),半导体激光芯片行业产业链上游发展的影响,半导体激光芯片行业现状及市场供需,半导体激光芯片行业经济运行指标,半导体激...