长光华芯:高功率半导体激光芯片国产化领先厂商,营收及净利快速增长

长光华芯公司成立于2012年,自成立以来深耕于半导体激光芯片及其器件、模块的研发、生产与销售,逐步成长为国内少数具备高功率激光芯片量产能力的企业之一,实现高功率激光芯片的国产化与进口替代。纵向上,公司持续推进高功率激光芯片技术突破,2019年推出15W单管芯片,2020年推出18W、25W单管芯片,2021年实现30W单管芯片量产;公司亦将产线向下游延伸至光纤耦合模块、直接半导体激光器等;横向上,公司基于高功率半导体激光芯片技术积累,将产线拓展至VCSEL芯片等,2018年成立VCSEL事业部与激光系统事业部,并建立VCSEL芯片6吋产线。

公司发展历程

资料来源:公司资料

公司主营产品包括高功率单管系列产品、高功率巴条系列产品、高效率 VCSEL 系列产品等。高功率单管系列产品为公司营收贡献最高的板块,板块核心下游市场为工业加工,其他市场还包括科研与国家战略高技术、医疗美容等;高功率单管芯片和高功率巴条系列的主要差异在于其所用的芯片存在差异,前者为单管芯片,后者为巴条芯片。巴条芯片由于发光点较多,具有更高的发光功率,核心下游市场为科研与国家战略高技术,其他市场包括医疗美容、工业加工等;公司 VCSEL 芯片产品包括 PS 系列、TOF 系列、SL 系列三类,主要应用于短距离传感、3D 传感、激光雷达、AR/VR 等领域。

长光华芯主营产品

资料来源:公司资料

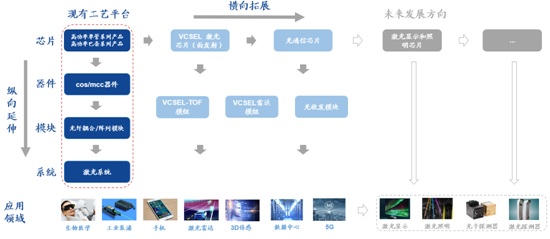

纵向延伸:打通芯片→器件→模组→半导体激光器产业链条。公司通过纵向延伸,在高功率单管系列、高功率巴条系列产品实现了全产业链布局。以公司高功率单管系列产品为例,板块可细分为单管芯片、单管器件、光纤耦合模块、直接半导体激光器四类产品,该四类产品存在上下游联系。一颗单管芯片可封装成一个单管器件,多个单管器件耦合为一个光纤耦合模块,基于多个光纤耦合模块可组成为一台直接半导体激光器。分析认为公司通过产业链纵向延伸有效拓展了自身发展空间,有助于营收规模的持续扩大。

横向扩展:切入VCSEL及光通信芯片赛道。公司基于高功率半导体激光芯片的技术优势以及设计和量产能力,2018年公司成立VCSEL事业部,已建立了VCSEL产品包含外延生长、条形刻蚀、端面镀膜、划片裂片、特性测试、封装筛选和芯片老化的完整工艺线。此外公司亦布局光通信激光芯片市场,产品能实现电信号和光信号之间的相互转换,是光电产品的核心功能部件。我们认为公司有望横向扩展光通信芯片(晶圆)的生产能力,以满足光通信市场的需求,推动光通信激光芯片的国产化进程。

长光华芯“横向扩展、纵向延伸”,多维度开拓市场空间

资料来源:公司资料

受益于半导体激光芯片整体市场规模扩大与公司份额提升,2019/2020/2021公司营收分别为1.39/2.47/4.29亿元,同比增速分别为49.8%/78.5%/73.59%,营收保持快速增长。根据2022年一季报,公司2022Q1实现营收1.12亿元,同比增长43.56%,增速较2021年有所回落,我们认为主要因:公司产能制约等背景下,增速短期呈现放缓。展望全年来看,认为随着2H22以来公司6吋线产能有望释放,助力公司进口替代步伐加速,公司营收有望保持延续近年快速增长态势。

2019/2020/2021年公司归母净利润分别为-1.29/0.26/1.15亿元,其中2019年归母净利润为负主要系公司持续研发投入及股权激励导致的管理费用影响(2019年公司股份支付费用为1.33亿元);随着公司收入规模的快速增长,以及公司18W及以上单管芯片等高端产品放量带动盈利能力提升,此外公司费用端降低等因素推动下,2020年起公司实现扭亏为盈。根据公司招股书,2021年由于半导体激光芯片整体市场规模扩大、公司业务开拓进展良好等因素,公司收入规模快速扩大;同时,受益于进口替代进程加快,公司高毛利率的芯片类产品销量较去年同期有所上升,公司实现营收规模和盈利能力双提升。公司2021年归母净利润为1.15亿元,同比增长340.49%;根据2022年一季报,公司2022Q1实现归母净利润0.28亿元,同比增长45.73%。

公司收入及同比增速

资料来源:公司资料

公司归母净利润及同比增速

资料来源:公司资料

高功率单管系列产品占据公司总营收主要组成,板块于2018/2019/2020/2021占公司总营收的比重分别为77.74%/74.23%/88.04%/84.21%。细分来看,单管系列产品主要包括单管芯片、单管器件、光纤耦合模块、直接半导体激光器,1H21四者营收占板块比重分别为54.77%/1.59%/41.96%/1.69%,较2020年分别+33.34/+0.89/-34.95/+0.73pct,其中1H21单管芯片营收占比较2020年明显提高,主要系公司芯片技术指标先进、下游客户认可度较高背景下,创鑫激光、锐科激光进一步加大了对公司单管芯片的采购,其中1H21创鑫激光向公司采购5,084万元单管芯片,较2020年全年单管芯片采购金额增长26.12%;锐科激光向公司采购2,743万元单管芯片,较2020年全年单管芯片采购金额增长365.08%。

公司高功率巴条系列方面,板块于2018/2019/2020/2021占公司总营收的比重分别为20.86%/24.34%/10.37%/12.97%。细分来看,板块包括巴条芯片、巴条器件和阵列模块,1H21三者占板块营收占比分别为19.98%/77.69%/2.34%,较2020年占比分别+9.24/+5.03/-14.26pct,其中巴条芯片占比提升主要系公司产品通过德国著名半导体激光器生产商JenoptikAG的认证并开始批量出口,带动产品营收快速增长;巴条器件占比提升主要系公司下游客户客户A2根据其项目进度对公司2020年已发出的巴条器件进行验收并持续采购,使得当期巴条器件收入有所上升,公司巴条器件产品营收主要受客户A2科研项目进度影响。

公司高效率VCSEL系列方面,板块于2020/2021占公司总营收的比重分别为1.38%/1.91%。公司持续研发VCSEL芯片,2020年通过相关客户的工艺认证,同时相关客户于4Q20向公司采购VCSEL芯片设计及开发服务,为后续量产订单进行工艺准备,使得公司2020年VCSEL芯片实现收入340.60万元。1H21公司部分高效率VCSEL订单落地并量产交付。