长光华芯:本土半导体激光芯片龙头,公司盈利能力稳健提升

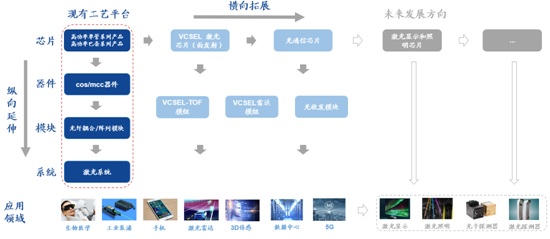

长光华芯成立于2012年,总部位于苏州市,于2022年在科创板上市。公司主要致力于高功率半导体激光器芯片、高效率激光雷达与3D传感芯片、高速光通信半导体激光芯片及器件和系统的研发、生产和销售。产品广泛应用于工业激光器泵浦、激光先进制造装备、生物医学美容、高速光通信、机器视觉与传感等下游应用领域。公司未来将继续专注于半导体激光行业,秉承“一平台、一支点、横向扩展、纵向延伸”发展战略。

公司立足苏州半导体激光创新研究院平台,公司发展以半导体激光芯片业务为支点。公司以苏州半导体激光创新研究院为平台,吸引全球顶尖人才,聚集内外部创新资源,围绕半导体激光芯片及应用,打造可持续领先的研发能力和新方向拓展能力;公司发展以半导体激光芯片业务为支点,目前已具备高功率半导体激光芯片的核心技术及全流程制造工艺,是国内少有的具备高功率激光芯片设计并量产能力的企业之一,打破了我国激光行业上游核心环节半导体激光芯片依赖国外进口的局面。

横向扩展产品品类,纵向延伸打造垂直产业链布局。公司依托在高功率半导体激光芯片的研发、技术及产业化的“支点”优势,从高功率半导体激光芯片扩展至 VCSEL芯片及光通信芯片,将产品应用领域拓展至消费电子、激光雷达等;同时,为更好贴近客户、满足客户需求及适应众多激光应用,结合公司高功率半导体激光芯片的优势,公司业务纵向延伸至激光器件、模块及直接半导体激光器。公司在激光芯片、器件及模块、VCSEL、光通信芯片等领域横向、纵向产业布局,不断强化综合服务能力和在国内及国际市场的竞争力。

公司产品布局战略

资料来源:公司资料

营收增速受到下游短期需求波动影响,盈利能力稳健提升。2018-2021年,公司营业收入从0.92亿元增长至4.29亿元,CAGR约66.82%;2022Q1-3,受到下游需求短期波动影响,公司实现营业收入3.17亿元,同比基本持平。公司2020年归母净利润为正,实现扭亏为盈,2021年实现归母净利润1.15亿元,同比增长340.49%;2022Q1-3实现归母净利润0.95亿元,同比增长22.67%;盈利能力稳健提升。

公司营收情况及增速

资料来源:公司资料

公司归母净利润和毛利率、净利率

资料来源:公司资料

高功率单管系列产品营收占比较高,高功率半导体激光芯片业务毛利率稳中有升。高功率单管系列产品为公司主要营收来源,2021年该业务占比约84.12%。高功率巴条系列产品为公司第二大主营业务,2021年营收占比约12.97%。VCSEL是公司新业务,2021年营收同比增长约140%,但相比公司其他主营业务体量仍然较小,营收占比低于2%。受益于主营业务内细分产品营收结构优化,公司高功率单管系列产品、高功率巴条系列产品毛利率呈现出稳中有升的趋势。

公司分产品营收结构

资料来源:公司资料

公司分产品毛利率

资料来源:公司资料

服务下游头部客户,前五大客户营收占比较高。公司主要产品应用领域为国内工业激光器领域,下游头部客户市场份额占比较高,且产能扩充前公司产品供需偏紧,大部分产能被用于满足下游主要客户的订单需求。2018-2021H1,公司来自前五大客户的销售收入占营业收入的比例分别为86.36%、81.74%、78.90%和82.26%,主要客户包括飞博激光、创鑫激光、锐科激光、大族激光、光惠激光等知名激光器厂商,以及部分科研机构客户。公司与下游本土头部客户均构筑了稳健牢固的合作关系,公司主营业务与国内工业激光器行业形成密切的上下游联动、协同成长。

公司前五大客户营收占比情况

资料来源:公司资料

本文相关报告

立鼎产业研究中心发布的《全球及中国半导体激光芯片行业市场前景研究报告》主要对我国半导体激光芯片行业的外部发展发展环境(政策影响、技术趋势影响等),半导体激光芯片行业产业链上游发展的影响,半导体激光芯片行业现状及市场供需,半导体激光芯片行业经济运行指标,半导体激...