我国光纤光缆行业供需现状(百万芯公里)及趋势分析

——中国是全球重要的通信光纤光缆制造和消费地,产量逐年增长

1、全球和中国光纤光缆行业稳步发展,电信运营商投资光纤网络将带动需求增长

我国已经成为全球最重要的通信光纤光缆制造基地,也是全球最重要的通信光纤光缆消费市场之一。全球和中国光纤光缆行业产品开发能力稳步提升,生产工艺持续改进。我国光纤光缆行业从生产光缆起步,到生产光纤,再到取得光纤预制棒技术的重大突破。行业客户集中度逐渐提升,集中采购的方式较普遍,价格和企业综合实力成为影响销售重要因素。5G 商用等规划将带动光纤网络基础设施的持续投资,刺激通信光缆等基础产品市场需求增长。

2、各细分市场产量不断增加,生产技术不断提高

2015 年来光纤预制棒在国内供不应求,产量不断提升,将逐渐实现自给自足。全球光棒产能过剩,供大于求,根据 CRU 报告,截至 2017 年末全球光纤预制棒的产能已经达到 5.35 亿芯公里,其中,中国光纤预制棒的产能达到 2.71 亿芯公里,占比达到一半,但是由于中国的光棒尚不能实现完全自给,随着2015 年中国实施光棒反倾销措施,而国内光纤需求依然迅速增长,使得目前光纤预制棒在国内供不应求,促使光纤预制棒扩产项目的进行,预计国内将逐渐实现光纤预制棒的自给自足。

中国光纤预制棒行业自给率变化趋势(%)

资料来源:立鼎产业研究中心整理

中国光纤产量占全球产量的65%,产量增速快于全球增速。从产量看,2010-2017年全球光纤产量和中国光纤产量的复合增长率分别为 14.42%和 23.10%,中国光纤产量增速快于全球光纤产量增速,2017 年中国光纤产量为3.47 亿芯公里,占全球光纤产量比例为 65%,较 2010 年占比提高约 26 个百分点。

光缆产量不断增加,中国光缆产量占全球产量的62%。2010 年以来,全球及中国光缆产量不断增加。2017 年,全球及中国光缆产量分别较 2016 年同比增长 14.82%和 16.29%,中国光缆产量占全球比重达到62.4%。就国内市场而言,三大国有电信运营商在持续、大力度的投资建设信息网络。LTE、大数据以及物联网技术的飞速发展,均推动光传输系统向高速大容量方向发展,光通信产业正迎来发展的历史机遇期。

全球及中国光纤产量情况(百万芯公里)

资料来源:长飞光纤,立鼎产业研究中心整理

全球及中国光缆产量情况(百万芯公里)

资料来源:长飞光纤,立鼎产业研究中心整理

——未来行业市场需求将持续增长,三大国有电信运营商是国内市场主要推动力

1、5G 商用和宽带提速政策出台,无线和固定网络需求均将迎来增长

在无线通信方面,未来5G 逐步商用将带动光纤网络基础设施的持续投资,用户需求刺激市场。“十三五”规划提出启动5G 商用,www.leadingir.com同时推进宽带网络提速降费,深入推进“三网融合”,此外互联网、云计算、LTE、大数据以及物联网技术飞速发展,推动有线和无线接入带宽不断提升,使光传输系统向高速大容量方向发展。目前中国已经成为全球100G 光传输技术应用最大的市场,正在逐步向400G 方面发展。随着带宽升级带来更加丰富多样的移动在线服务,用户对流量的需求以及高质量在线服务的追求将进一步刺激对带宽的需求和对高水平光纤光缆的需求。

在固定网络方面,光纤到户的普及和传输速率提升,带动运营商带动升级基础网络,拉动对光纤光缆需求。2013年工信部发布光纤到户强制性标准,有助于提升光纤到户相关产品的使用,同时光纤到户的普及和传输速率的大幅提升,将促使通信运营商持续升级其骨干网和城域网,推动新一代高性能光纤的应用,进一步巩固光纤光缆市场的持续需求。国际电信联盟(ITU)发布《衡量信息社会报告(2017)》,中国固网连接速度、移动连接速度在G20 国家中排名靠后,同发达国家相比还存在一定差距。我国固定宽带家庭普及率目标为在 2020 年达到世界中等发达国家水平,2025 年接近世界发达国家水平,行业后续还有很大的增量空间。

2、行业市场容量巨大,三大电信运营商是国内市场主要动力

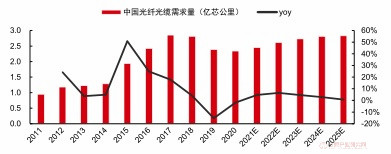

中国市场需求对全球贡献度达到67%,需求增速接近20%,市场容量大。根据CRU 报告,2017 年中国光缆需求量为 2.86 亿芯公里(立鼎产业研究网),较上年增长17.70%,中国市场需求增长对全球市场的需求增长贡献为67.19%。至 2021 年,预计全球及中国光缆需求量将分别达到 6.17 亿芯公里和 3.55 亿芯公里,市场容量巨大,发展前景广阔。

主要客户三大运营商纷纷加大光纤光缆集采规模,市场需求仍然旺盛。光纤光缆行业的客户群较为集中,三大国有电信运营商是国内光纤光缆市场的主要终端客户。2016 年末开始三大运营商纷纷开始新一轮集采,集采规模较大且持续增长,反映出市场对于光纤光缆需求仍然旺盛。

三大电信运营商的光纤光缆集采情况

运营商 | 集采情况 |

中国移动 | 中国移动已于2016年末和2017年完成普通光缆(第一批次)、非骨架带缆(第一批次)集采、蝶形光缆(第一批次)和普通光缆(第二批次)的集采,上述集采的规分别为6,114万芯公里、1,249万芯公里、337万芯公里和6,760万芯公里,合计为14,460万芯公里,并于2018年初完成普通光缆(第一批次)集采,采购规模约为11,000万芯公里,较2017年度第一批次增加约80% |

中国联通 | 中国联通已经完成2017-2018年度普通光缆、带状光缆集采,总规模为5,830万芯公里 |

中国电信 | 中国电信2017年的光纤集采,规模为3,500万芯公里,2018年引入光缆集采和室外光缆集采招标规模分别约为400万及5,000万芯公里,总规模较2017年集采量进一步提升,超出市场预期。 |

资料来源:立鼎产业研究中心整理