长飞光纤:全球光纤光缆龙头,2021年公司业绩增速明显回升

——长飞光纤光缆股份有限公司(以下简称为“长飞光纤”)前身为1988年由武汉光通信、武汉信托与荷兰飞利浦合资成立的长飞光纤光缆有限公司,是国内最早的光纤光缆厂商之一,同时也是国内第一家拥有光纤预制棒生产能力的企业。2011年公司成立目前国内唯一的光纤光缆装备技术国家重点实验室,2014年12月公司于香港联交所上市,2018年7月公司于上交所上市,成为目前中国光纤光缆行业唯一一家A+H两地挂牌上市的企业。

目前长飞光纤主要从事研究、开发、生产和销售光纤预制棒/光纤/光缆/通信线缆/特种线缆等。公司光纤预制棒产能全球领先,掌握PCVD、VAD、OVD三种主流预制棒核心生产技术。截至2020年末,长飞光纤拥有国内6个、海外3个生产基地。

长飞光纤发展历程

资料来源:公司资料

中外合资控股,管理层持股形成利益绑定。截至2021 年末,公司前两大股东分别为荷兰德拉克通信科技有限公司和中国华信邮电科技有限公司,持股比例均为 23.73%,武汉长江通信产业集团股份有限公司持股比例为 15.82%。宁波睿图、宁波睿盈、宁波睿麟为长飞光纤的员工持股平台,截止 2021 年末,三家公司分别持有长飞光纤 1.39%、0.81%、0.32%的股份。

截至2021年年报公司股权结构

资料来源:公司资料

——长飞光纤是国内少数能够大规模一体化开发与生产光纤预制棒、光纤和光缆的公司之一,主要生产和销售通信行业广泛采用的各种标准规格的光纤预制棒、光纤、光缆等产品。在巩固传统优势产品的同时,公司亦大力发展光模块、有源光缆(AOC)等多元化产品。

1)光纤预制棒:公司掌握PCVD、VAD、OVD三种主流预制棒核心生产技术。截至2020年末,公司拥有3,500吨光纤预制棒产能(PCVD工艺光纤预制棒产能约为2,000吨,VAD及OVD工艺光纤预制棒产能约为1,500吨)。

2)光纤:公司拥有较为齐全的单模及多模光纤产品组合,产品主要用于骨干网、城

域网、接入网、基站、数据中心和消费电子等场合。

3)光缆:公司在国内拥有6个生产基地(其中,武汉、潜江、天津、临安4个基地具备光纤预制棒拉丝工艺),国外拥有3个生产基地,分布于印尼(含拉丝和成缆2个基地)和南非。2016年以来,长飞光纤在中国移动6次普通光缆集采中5次获最高中标份额。

4)其他多元化产品:公司子公司长芯盛智连自主研发生产的有源光缆产品在2020年规模应用于超高清视频、虚拟现实、高端医疗设备等领域。2020年初,该等产品成功应用于西门子、美国通用等品牌的高端CT医疗设备。与此同时,应用于虚拟现实场景的AOC连接线亦获得国际主流VR设备厂商的规模采购。公司子公司四川光恒通信技术有限公司持续开拓数据中心市场,并抓住通信运营商市场光模块采购的机遇,在2021年实现营业收入6.32亿元,同比+26%,净利润955万元,同比+24%。

公司部分光纤预制棒、光纤、光缆产品

资料来源:公司资料

——复盘公司历史发展,可以将公司分为三个发展阶段。

1)2013-2017年:行业需求爆发下的快速扩张期。在“宽带中国”政策、三大运营商4G快速建设的刺激下,国内光纤光缆行业迎来量价齐升。2013年12月,中国移动获发固网牌照,市场需求被进一步提振。从宽带用户数上看,截止2009年末,我国互联网宽带接入用户为10322万户,而截止2017年末,宽带接入用户数已提升至34854万户。从光纤产量上看,根据CRU统计,2010年-2017年全球光纤产量和中国光纤产量的复合增长率分别达到14.42%和23.10%,我国光纤产量增速明显高于全球。

伴随光纤光缆市场升温,长飞光纤业绩快速增长。2014-2017年,公司每年收入增速分别为16.36%、18.54%、20.39%、27.80%、归母净利润增速分别为17.59%、15.41%、27.31%、76.87%。

2)2018-2020年:市场供需失衡下的业绩低谷期。需求方面,2018年下半年起,由于4G网络建设及光纤入户已达高峰而5G大规模建设尚未开启,光缆需求转为疲软。供给方面,新进入者的大量涌入叠加头部企业前期扩张的光棒产能在2018-2019年集中释放,行业产能明显过剩,市场供需逐步失衡。

CRU数据显示,2018年-2020年,中国几乎占全球预制棒“过剩”产能的79%。国求内光缆需求2019年同比下降14%,2020年再降1.2%。光纤光缆价格也在整体市场低迷的情况下急剧下降,国内G.652D光纤价格从2018年的约9.13美元/芯公里,2019年下降到约4.52美元/芯公里,2020年进一步下跌至约2.90美元/芯公里。2018-2020年,中国移动普通光缆集采的平均单价分别为130.4元/芯公里、58.4元/芯公里、40.9元/芯公里。

2019年,公司收入同比下滑32%,归母净利润同比下滑46%。其中光纤及光纤预制棒、光缆业务收入分别同比下滑47%和30%。2019年公司在运营商集采中标份额较低(公司在中国移动普通光缆集采中的份额从2018年的17.31%下滑至2019年的4.39%),且当年光缆集采单价下滑约50%,2020年公司业绩进一步承压(该订单主要集中在2020年执行)。2020年,公司收入同比增长5.8%,归母净利润同比下滑32%。其中光纤及光纤预制棒收入同比增长18%,光缆收入同比下滑18%。

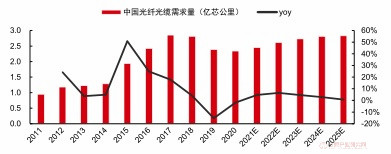

3)2021年及未来:价格重回理性下的高质量发展期。进入到2021年,中国移动普通光缆集采的落地,采购量与集采价格的明显回升,都为中国光纤光缆市场释放了积极的信号。2021年,中国移动先后启动了带状光缆、蝶形光缆、普通光缆、特种光缆集采项目,需求量合计接近1.67亿芯公里(其中普通光缆约1.43比亿芯公里,集采的规模比2019年的1.05亿芯公里了提升了36.38%比,比2020年的1.192了亿芯公里提升了20.13%)。此外,2021年中国移动普通光缆集采成交均价约64.72元,相比2020年约40.90元的均价提升近60%。

CRU预计2022年中国市场的光纤光缆需求将达到2.61亿芯公里,同比增长6.5%。同时,在5G和千兆光网络建设规划下,2021年-2026年,预计中国的光缆需求量将保持2.9%的年复合增长率。2021年,公司收入同比增长16%、归母净利润同比增长30%,预计伴随国内光纤光缆集采量价提升,公司有望进入高质量发展期。此外,公司持续深化国际化战略、大力发展多元化业务,有望进一步拓宽收入结构,助力稳健增长。

2019年以来公司收入增速明显回升

资料来源:公司资料

2019年以来公司归母净利润增速明显回升

资料来源:公司资料

1)深入实施国际化战略,公司海外收入占比持续提升。海外销售方面,目前公司已设立超过30个海外办事处,同时在缅甸、印尼、南非、菲律宾、新加坡、澳大利亚、泰国、墨西哥、秘鲁等国家设立海外子公司。2020年公司主营业务在海外的收入为20.98亿元,相比2019年的16.55亿元增长约26.8%,并达到公司主营收入的26.1%。2021年公司海外收入达到30.8亿元,同比+46.9%,占比进一步提升至32.3%。

2)持续开拓多元化业务,其他业务收入占比不断提升。伴随着公司对有源光缆、光模块等业务的拓展,公司其他业务收入占比持续提升。2021年,公司光缆、光纤及光纤预制棒、其他业务收入占比分别为41.1%、30.6%、27.0%。

公司持续开拓多元化业务,其他业务占比提升

资料来源:公司资料

2013 年之前由于光纤光缆行业处于快速发展期,下游需求旺盛叠加公司降本增效举措,公司毛利率与净利率整体呈现上升趋势。但是随着 2018 年之后我国光纤光缆行业出现供需失衡,运营商集采价格开始下行,公司毛利率与净利率也开始承压。虽然 2021 年运营商集采价格开始止跌上升,但是由于 2020年国内运营商光缆集采价格较低且此次集采的产品大多于 2021 年交付,且 2021 年光缆原材料价格有所上浮,因此公司 2021 年毛利率仍面临压力。然而公司持续优化预制棒、光纤及光缆制造工艺,提高供应链效率,有效降低了标准产品生产成本。同时公司提升了高端产品及定制化产品在销售中的占比,公司高端多模光纤在国内外大型数据中心中得到广泛应用,而用于航天、采矿、医疗、工业激光器等用途的特种光纤产品亦在相关定制化细分市场取得突破,使得 2021 年光纤及光纤预制棒毛利率上升至 40.4%,总体实现较为稳定的毛利率19.6%,净利率有所上升。

公司分业务毛利率情况(%)

资料来源:公司资料

公司各年度毛利率、净利率情况

资料来源:公司资料