2011-2021年全球及中国光纤光缆需求量增长与国内产品价格走势分析

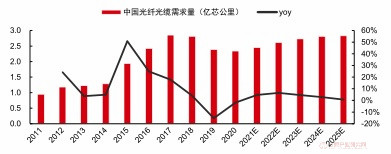

——光纤光缆的下游主要为运营商,主要应用场景包括FTTx(光纤接入)、移动通信接入网、城域网、传输网和核心网,宽带建设是光纤光缆需求的核心驱动。受“宽带中国”政策、运营商4G建设、中国移动固网业务快速发展等因素影响,我国光缆需求从2014年的约1.3亿芯公里提升至2017年的2.9亿芯公里。伴随4G网络建设及光纤入户已达高峰,2020年中国光缆市场需求量有所下滑。根据CRU,2020年中国光缆需求2.34亿芯公里,市场需求较2017-2018年巅峰期有所下滑,但与2019年需求基本持平。2020年,中国市场光缆需求约占全球的48.9%。

据CRU预测,2021年中国光缆需求量约2.45亿芯公里,2022年将增至2.61亿芯达公里,增幅达6.5%,到2025年有望达到2.83亿芯公里。CRU预计到2025年,全球光缆需求量将达到6.1亿芯公里。预计2021-2025年中国光缆需求量复合增长率为3.7%,全球光缆需求量复合增长率为5.1%,中国市场需求占全球的份额有望维持在45%以上。

中国光纤光缆需求量及预测

资料来源:CRU(含预测)

全球光纤光缆需求量及预测

资料来源:CRU(含预测)

中国长期占据全球光纤市场需求的一半,预计2022年中国移动占全球光缆需求的26%,中国移动光缆集采仍是全球市场的重要风向标。根据CRU统计,2014-2020年,中国占全球光纤光缆市场50%的需求和60%的供给。CRU预计在2022年,海外其他国家、中国移动、中国电信+中国联通的光纤光缆需求将分别达到2.7亿、1.4亿、1.2亿芯公里,中国移动的光缆集采是全球市场的重要风向标。2018-2020年,中国移动普通光为缆集采数量分别为1.1亿、1.05亿、1.19亿芯公里。2021年中国移动普通光缆集采数量达达1.432亿芯公里,同比增长20%;2021年中国电信室外光缆集采数量为0.43亿芯公里(2020年为0.455亿芯公里),国内光缆需求有望改善。

CRU预计2022年全球光纤需求量(亿芯公里)

资料来源:CRU预测

——运营商集采价格上行,集采定价趋向合理,引导行业良性发展。2021年10月,中国移动发布2021-2022年普通光缆集采结果,集采规模1.43亿芯公里,同比增长超20%,平均价格上涨到64元/芯公里,同比上涨超50%。(1)价格评分方法中,价格占比由50%减小到40%,技术实力占比由20%增加到30%,引导行业理性报价;(2)将光缆价格与PE及钢带价格进行联动,当原材料价格上涨幅度超过限定的范围值时,中标厂商可上调产品价格;(3)优化光缆各型号之间联动系数,避免小芯数光缆缆皮价格亏损,减小了厂家接单和省公司下单的焦虑。中国电信在2022年1月发布最新普通光缆集采结果,总规模4300万芯公里,平均价格进一步上涨到83元/芯公里,同比上涨147%。

中国移动普缆集采量(亿芯公里)与单价(不含税)(元/芯公里)

资料来源:运营商采招网