国内外电池企业NCM811/NCA进展及其正极材料发展进展

在中游四大材料中,三元正极材料竞争最为激烈,行业集中度最低,没有一家企业市占率超过15%,CR3、CR5 等指标明显低于其他三大材料。相比NCM333逐步提升到NCM523、NCM622,技术难度提升相对比较平缓,NCM811 技术门槛明显提升,在制备工艺、设备以及生产环境等方面的要求远高于普通三元材料。

NCA 技术壁垒高,且材料几乎被日企垄断。镍钴铝电池,对制作工艺要求高且成本高,但铝可以起到提高电池循环化学稳定性的作用,搭配在三元体系中,镍含量可以得到一定提升,从而实现更高的电池能量密度。但是镍钴铝晶体结构较镍钴锰不稳定,容易在较高温度的情况下,发生崩塌导致热失控,且pH 值过高易使单体胀气,进而引发危险。NCA 电池材料的技术壁垒高,目前产能主要集中在日韩,我国量产较少。主要供应商有住友金属、日本化学产业株式会社和户田化学,韩国的Ecopro 和GSEM 也有少量产品销售。NCM811 电池内的锰元素较难稳定更多的镍,导致NCM811 能量密度略低于NCA,但含锰三元体系热稳定性更佳,同时镍含量比例较少,作为动力电池更为安全。

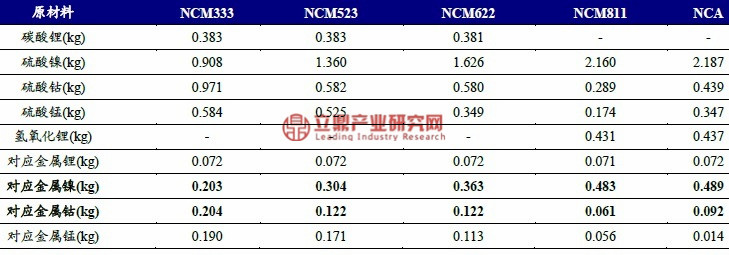

拥有技术先发优势的正极企业盈利能力将显著提升。从成本方面考虑,NCM811 正极材料含钴量仅为6.1%,相比NCM523/622 下降50%;如果考虑到每KWhNCM811 电池所需要的正极质量为1.58kg,每KWh NCM523 电池所需要的正极质量为1.88kg,每KWh NCM811 电池钴用量仅为NCM523 的42%,单位KWh原材料成本有所下降。在高镍正极体系下,正极烧结环节的技术含量也显著增加,在以加工费定价的模式下,NCM811 正极材料的毛利率也将高于目前NCM523 产品。

每kg 正极所需要的原材料

资料来源:公开资料整理,立鼎产业研究中心

每KWh 电池所需要的原材料

资料来源:公开资料整理,立鼎产业研究中心

目前NCM811 电池导入呈现“外冷内热”。国际动力电池企业NCM811 导入“遇冷”,受国家新能源补贴政策对高能量密度、长续航里程的鼓励所影响,国内动力电池企业龙头加速布局高镍三元电池,宁德时代和比亚迪均表示将在2019 年量产NCM811 动力电池。

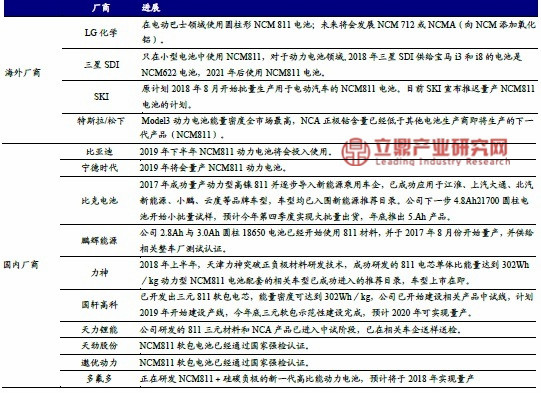

国内外电池企业NCM811/NCA进展

资料来源:公开资料整理,立鼎产业研究中心

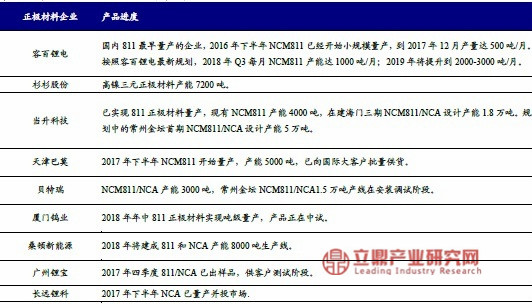

我国NCM811/NCA 正极材料进展

资料来源:公开资料整理,立鼎产业研究中心

高镍三元正极,尤其是高镍NCM811有效产能释放难度非常高。一方面是生产工艺方面,高镍三元材料在前驱体烧结和材料生产环境方面的要求都较为苛刻,产品在存储使用过程中容易吸潮成果冻状,不易调浆和极片涂布,因此正极材料企业对窑炉等生产设备的各项性能要求都比较高;另一方面,高镍三元的安全性更差,因此合格供应商的认证难度较高、所需时间较长。此外,整车厂对上游零部件供应商有较高的门槛要求和长时间的认证测试,程序更复杂,时间也更长。目前,国内仅公司、容百锂电、杉杉股份、天津巴莫等少数几家公司具备高镍三元材料生产能

力,但产品性能和一致性仍需进一步提高,关键设备的技术水平和可靠性与国外存在一定的差距。要实现突破,就要研究包覆元素种类、包覆量对材料表面残余碱含量及电化学性能的影响,确定有利于降低残余碱含量,提高材料电化学性能的最佳包覆参数组合,提高关键设备如氧气气氛焙烧设备的技术水平和可靠性。随着高镍三元材料渗透率以及技术门槛的提升,少数具备量产技术的龙头企业市场份额有望提升,国内正极材料分散竞争格局有望得以改善,工艺技术水平过硬、成本管控优异的正极龙头企业有望“杀出重围”。

展望未来,从目前的三元材料技术来看,通过降低电芯中非活性物质的质量比来提高电池的能量密度,几乎已经达到了技术的极限,采用具有更高比容量的正负极材料是提高电池能量密度更为有效的技术途径。富锂锰基正极+硅碳负极被视为下一代锂动力电池的理想之选。虽然富锂锰基正极材料具有高放电比容量的优势,但当前仍面临着结构复杂问题,充放电机理还存在争议,其首次放电效率、倍率性能、高温性能、全电池性能、长期循环性能和充放电过程中放电电压平台衰减方面的问题有待解决。目前解决这种材料问题的手段很多:包覆、酸处理、掺杂、预循环、热处理等方法,但是这些方法只能在某些方面提升材料的性能,实现富锂锰基动力电池产业化应用相对比较困难,据推测到2025 年才有大规模产业化的可能。

从目前至富锂锰基正极材料产业化之间,未来6-7 年正极材料性能提升主要是依托NCM811/ NCA 技术路线,正极材料技术迭代速度在逐步变慢。随着能量密度提升,单车带电量有望随之提升,2020 年纯电动乘用车平均续航里程有望达到400公里,部分车型甚至会达到500公里以上;如果将时间拉长到2025 年,届时受益于电池成本的降低以及NCM811/NCA 体系的进一步技术挖掘带来的能量密度提升,单车带电量有望进一步提升,纯电动乘用车续航里程有望接近甚至超过燃油车,“里程焦虑”将成为过去式。目前圆柱型动力电池已率先实现NCM811/NCA 量产,方形、软包电池有望在2019 年迎来高镍产品量产,国内动力电池龙头宁德时代和比亚迪均计划在2019 年推出NCM811 动力电池。NCM811/NCA 技术路线产品生命周期有望延续到2025 年。

随着技术进步、高能量密度要求倒逼和钴价带来的降本需求,三元材料的高镍低钴化趋势愈发明显,众多电池企业开始布局高镍三元电池,高镍三元占比逐步提升,据统计2017 年高镍材料(622 以上)市场占比超过30%,而523 和333 占比则出现小幅度下滑。

本文相关报告

立鼎产业研究中心发布的《全球及中国电池盒箱体(托盘)行业市场研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国电池盒箱体(托盘)的外部发展发展环境(政策影响、技术趋势影响等...

立鼎产业研究中心发布的《全球及中国铅炭电池行业市场研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国铅炭电池的外部发展发展环境(政策影响、技术趋势影响等),铅炭电池产业链上...

立鼎产业研究中心发布的《全球及中国锂电池行业市场研究报告》主要对我国锂电池行业的外部发展发展环境(政策影响、技术趋势影响等),锂电池行业产业链上游发展的影响,锂电池行业现状及市场供需,锂电池行业经济运行指标,锂电池行业竞争格局及重点企业,锂电池行业趋势预测及投...