坤彩科技:国内珠光粉行业龙头,募投项目延伸高端产品产业链

坤彩科技,即福建坤彩材料科技股份有限公司,2005 年成立于福建省福州市。公司的主营业务为珠光材料的研发、生产和销售,已在全球130 多个国家和地区遍布销售网络。经过多年的发展,公司已经成为中国规模最大的珠光材料生产企业,同时也是全球规模第二大的知名珠光材料生产商。公司提供的汽车涂料、塑料、化妆品、油墨、氟碳涂料、壁纸、3C 涂料、工业涂料等系列产品,广泛应用于工业、汽车业、化妆品业等。

坤彩科技发展历程

资料来源:公司公告,立鼎产业研究中心

坤彩科技是珠光粉市场的行业龙头。珠光材料制作工艺复杂,行业进入壁垒高,但市场发展空间巨大,马太效应显著。坤彩科技以其成熟领先的技术工艺在国内30 多家从事珠光材料生产的企业中稳居龙头,所占市场份额最大,并在全球珠光粉行业内排名第二,优势明显。

公司股权高度集中,实际控股人为谢秉昆,实际控股人与家族成员合计持股比例达到66.55%,其中董事长谢秉昆持股48.95%,其妻子邓巧蓉、儿子谢良、兄弟谢秉启及侄子谢超持股比例分别为3.41%、3.41%、0.34%和8.76%。此外,由谢炳昆、谢超和公司核心高管、技术人员共同出资成立的榕坤投资,作为公司高管和员工的持股平台,持有公司3.41%的股权,将核心团队利益与公司利益深度绑定,在激发员工工作积极性方面发挥了重要作用。

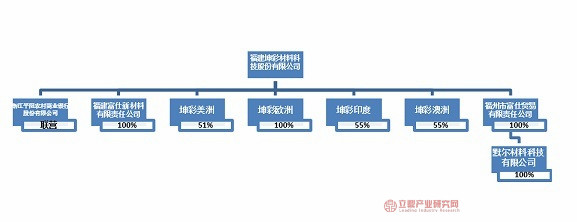

公司旗下拥有海内外七家子公司及一家参股公司。富士新材料和富士贸易作为国内分支主要负责新材料技术的推广和珠光材料等相关产品的贸易服务,而在欧洲、美洲、澳洲、印度等海外地区设立的各个子公司则主要负责当地珠光材料等产品的销售业务,其中坤彩印度还负责原材料云母的采购项目。此外,为应对市场日益增长的需求,子公司富士贸易与2018 年7 月在浙江省平阳县投资1 亿元设立了全资子公司默尔材料,目前主要从事专业珠光材料的生产、销售业务。

公司投资子公司情况

资料来源:公司公告,立鼎产业研究中心

据公司2018 年三季报,受益于不断改进的工艺,坤彩科技提升原料使用率并降低成本。持续的研发创新逐步提升公司的产品品质,丰富产品种类。公司实现三季营业收入4.40 亿元,同比增长28.77%,实现归母净利润1.40 亿元,同比增长58.25%,业绩增长强势。高端产品放量、合成云母自给共同助力公司全球领先地位。

公司营收构成

资料来源:公司公告,立鼎产业研究中心

此外,公司财务和管理费用率的大幅下降对公司业绩增长也有较大的优化作用,公司总体三费费用率已经下降至9.10%。对标国内同类企业,公司在管理优势较为显著。公司通过核心团队持股绑定公司股份。同时,公司建立了完善的销售网络,在国内有超过 30 家的经销商,并建立了长期稳定、相互信赖的合作关系,客户维护成本较低,推出新产品快,具有明显的渠道优势。此外公司亦与杜邦、立邦、PPG、阿克苏、克莱恩、普立万、Intercos 等国内外大公司直接展开合作。

公司将产业链延展至上游行业,自产二氯氧钛投产有望进一步拉低成本。目前坤彩利润主要来源于中低端市场,复合增长率预计为30%,未来发展在于把握现有中低端优势并发展高端市场。公司于2018 年募投年产10 万吨的高端二氧化钛项目采用公司自主研发技术,在已建成的20 万吨二氯氧钛项目基础上继续扩建作为原材料子项目的80万吨二氯氧钛和40 万吨三氯化铁项目,主项目为年产10 万吨化妆品级、汽车级二氧化钛及12 万吨食品级氧化铁项目。

公司产品量价齐升且高端产品放量将助力业绩稳健增长。公司产品销量、价格的增长带来业绩及毛利率较上年同期提升。同时,以汽车级、化妆品级应用为代表的高端产品销售数量有较大幅度的提升,带来公司产品结构进一步优化,盈利能力进一步增强。

目前在全亚洲范围内,中国的珠光材料的消费能力和生产能力都位居首位。但细节工艺的研发仍尚待发展,生产的产品都是以天然云母为基材的中、低端产品为主。由此导致国内市场的珠光粉产销处于产品成本竞争的阶段,国内相关竞争对手在企业规模、产品品质、营销渠道等诸多当面仍存在诸多差距。

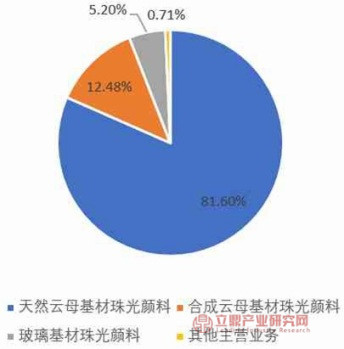

——天然云母基材珠光颜料、合成云母基材珠光颜料和玻璃基材珠光颜料为坤彩科技主营产品。其中原材料占公司成本过半,云母片及四氯化钛合计约为原材料成本的75%。公司天然云母货源稳定,有效的防止成本浮动过高风险。2017 年年报表明,公司原材料及制造费用成本受云母片及四氯化钛原材料价格波动出现小幅上涨,而人工成本也因公司生产线自动化水平高而逐步降低。

公司不断进行技术创新降低公司原材料成本,通过募投项目延伸至上游产业链。公司领先同业,自主研发合成云母用作生产高端珠光材料的基材。完善公司合成云母的自产可以保证上游原材料的供应与产品品质并减少从国外进口。另外,公司通过自主研发投放年产20 万吨二氯氧钛项目,从国产钛矿石中生产出氯氧化钛替代四氯化钛原材料,总体可以抵扣30%成本。

公司精进工艺水平不仅减缓原材料成本压力并稳定上游供应水平,更使得公司更快更好地推出技术、新材料、新产品,拓展产品应用领域,提高生产效率。同时,坤彩科技的品保中心利用全球战略布局的优势,引进全球化人才,严格执行国际技术标准,为公司产品提供精准分析和精确检测,保障公司产品质量,极大程度地领先于同行业其他公司水平。

主营业务成本分析(2017 年)

资料来源:公司公告,立鼎产业研究中心

——公司于2018 年拟投资建设年产10 万吨化妆品级、汽车级二氧化钛项目,项目资金计划18 亿元并于4 年投入完成,项目总建设期30 个月。项目的建设将拓宽公司的现有产业链并丰富公司的产品线,有利于进一步加强公司产品在国际市场和国内市场的竞争优势和提高客户忠诚度,进一步扩大公司规模,提升整体竞争实力。

长远来看,公司在不断加强主要珠光业务龙头地位的同时有望进入高端二氧化钛产业。该项目拟在已建成的20 万吨二氯氧钛项目基础上继续扩建80万吨二氯氧钛和40 万吨三氯化铁项目,并继续投放年产10万吨化妆品级、汽车级二氧化钛及12 万吨食品级氧化铁项目。作为公司延伸高端产品线的重要一步,该募投项目定位高端并有望打入钛白粉市场。公司从事珠光材料行业多年,现阶段已具备年产3 万吨珠光材料及1 万吨合成云母的产能。同时,坤彩科技把握销售网络优势,加强与老客户的合作关系,为未来高端产品放量、提升业绩水平、巩固龙头地位打下良好基础。

公司首发募集5.53 亿元投资“年产3 万吨珠光材料项目”,预计在2019 年完成全部计划。这将有力促进公司的供货能力,且大幅度降低铁的生产成本并出售多余的二氯氧钛与二氧化钛。该项目天然云母珠光材料与合成云母珠光材料是以2 比1 的投资构成,在今年将达到全额量产。预计在募投项目达产后,将成为国内最大的珠光材料生产商,同时产品毛利率维持40%以上的高位,业绩也将持续稳定增长。

新募投项目投放完善公司上下游产业布局。从上游角度考虑,公司原有的1 万吨合成云母生产能力,将大幅减少对外原材料依赖并稳定成本支出。与此同时,20 万吨二氯氧钛项目也已建成并准备试产,保障该金属材料的供给。新建10 万吨高端二氧化钛项目积极开拓下游涂料领域,公司预计产能在销售渠道内即可消化,利用客户和市场的协同性,大幅提升盈利能力。

本文相关报告

立鼎产业研究中心发布的《全球及中国珠光颜料行业市场研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国珠光颜料的外部发展发展环境(政策影响、技术趋势影响等),珠光颜料产业链上...