长江经济带危废处理行业小规模企业居多

当前长江经济带的危废处理行业企业数量庞大且个体规模普遍偏小。截至 2016 年底,长江经济带危废持证企业在1,119 家左右,实际危废经营规模约为 749 万吨/年,平均每家危废持证企业的实际处理规模不足 1 万吨/年。以长江经济带中的浙江省为例,截至 2017 年底,以百分位数来计算,浙江省危废许可处理规模排名前 1%的企业,处理能力为 94 万吨/年,占浙江省危废市场总规模的 11.3%;排名前 10%的企业,处理能力为 385 万吨/年,占市场总规模的55.0%。

浙江省危险废物处理行业集中度分析

企业规模排名 | 持证单位数 | 处理规模(万吨/年) | 占总规模的比例 |

前1% | 2 | 93.8 | 11.33% |

前5% | 11 | 265.03 | 39.56% |

前10% | 23 | 385.39 | 55.00% |

前20% | 46 | 515.74 | 71.96% |

前50% | 115 | 717.83 | 93.18% |

全部 | 229 | 827.57 | 100.00% |

资料来源:公开资料,立鼎产业研究中心

如果按企业处理规模来划分,浙江省危废许可处理规模在 10 万吨/年以上的企业有 18家,5~10 万吨/年的企业有 28 家,1~5 万吨/年的企业有 126 家,不足 1 万吨/年的企业有84 家。由此典型案例可见,小规模企业目前仍是长江经济带危废市场的竞争主体。另一方面,浙江省 10 万吨/年以上的危废处理处理能力为 340 万吨/年,占浙江省总处理能力的41.09%,平均每家企业的处理规模为19 万吨/年,而浙江省全部企业平均处理规模仅为 3万吨/年,表明市场规范度、集中度仍有相当大提升空间。

此外,浙江省危废年处理能力在10 万吨以上的 18 家企业中,仅有 2 家企业许可处理 5类以上的危险废物,表明真正能够提供较为完整危废处理服务的企业较为稀缺;其余 16 家企业的危废处理品种仅为1~4 类,并以金属废渣类、废油类及其它化工危废为主。

随着环保监管严格后危废处理企业逐步规范化运作,一些技术水平低下、不能达标处理的小企业将被淘汰出市场;政府部门危废资质审批标准趋向严格,审批资质时越来越看重企业的资本、技术实力,大企业将更加容易获得资质审批;资本助力下兼并收购将变得越来越普遍,跨区域扩张成为趋势。受上述因素带动,行业集中度将呈现上升趋势,在品牌、技术、管理等方面占据优势的上市公司,将借助资本力量加速行业整合力度,并显著提升危废处置行业集中度。

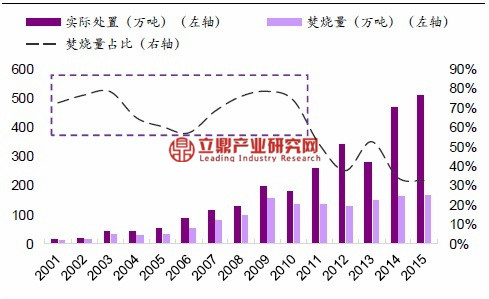

国内新建危废处置设施规模日益大型化,以应对需求快速爆发的市场。从危废处理设施平均规模变动趋势看,已从 2011 年的 54.7 吨/天已扩至 2016 年的 140.7 吨/天,2011~2016年的复合增速为 20.8%,行业内企业大型化趋势明显,行业长期存在的企业处理能力偏小、资质单一等现象正在发生改观。

浙江省危废处置企业按处置能力分布(个,%)

资料来源:公开资料,立鼎产业研究中心

国内危废经营可能变动趋势

资料来源:公开资料,立鼎产业研究中心

本文相关报告

立鼎产业研究中心发布的《中国危废处理行业市场现状分析与投资前景预测报告》共十一章。本研究报告数据主要采用国家统计局数据,全国海关信息中心数据,商务部采集数据、权威机构数据(wind)以及行业协会统计数据等。其中宏观经济数据主要来自国家统计局,部分行业统计数据主...