通易航天:军民两用橡胶制品的核心供应商,公司业绩稳定增长

通易航天是集军用特种航空制品以及聚氨酯、碳纤维等新材料制品的研发、生产和销售于一体的高新技术企业。公司成立于2008年,前身为“南通通易实业股份有限公司”,控股股东为上海道行。2011年,公司更名为“南通通易航天科技股份有限公司”,2014年控股股东变更为深圳易行健。2017年,公司在全国中小企业股份转让系统挂牌,并于2021年通过新三板精选层挂牌的审议。

公司是军民两用橡胶制品的核心供应商。公司自设立以来一直专注于军用特种航空制品及新材料制品的研发。公司业务主要以军品业务为主,产品包括军用航空供氧面罩、飞机橡胶软油箱、变压器储油柜胶囊(隔膜)等橡胶类制品。其中供氧面罩和软油箱产品已与诸多在研、在役的军机达成了长期稳定的配套供应,实现了海陆空三军的全面覆盖。同时公司也依托其技术和质量管控优势,将业务拓展到了民用橡胶领域,实现部分零件、油囊等特种氟橡胶的生产及销售。此外公司在之前橡胶类业务的基础上,积极地向聚氨酯、碳纤维等新材料开拓,可将产品广泛应用于军用民用汽车、医疗等领域的制造与防护。

公司主要产品

资料来源:公司资料

2020年营收和盈利稳步增长。公司2020年实现营业总收入9419万元,同比增长3.66%;实现归母净利润3684万元,同比增长12.97%。营收增长主要得益于航空供氧面罩的销量和收入的增长;净利润增长主要得益于公司调减了毛利率较低的特种氟橡胶产品的排产与销售,提高了毛利较高的军品销售,营业成本减少。2020年的非经常性损益主要由政府补助构成,非经常性损益对于归属于母公司股东的净利润影响较小。

2021上半年新增聚氨酯膜产品的销售,促进营收增长。2021年上半年,公司实现营业总收入5396万元,同比增长17.85%;实现归母净利润1595万元,同比增长1.92%。营收增长主要得益于新增了聚氨酯膜产品的销售,但聚氨酯膜产品还在投产阶段,毛利相对较低,导致归母净利润增长有限,整体毛利率下滑。

公司营业收入稳定增长

资料来源:公司资料

公司归母净利润受新业务拓展影响增速下降

资料来源:公司资料

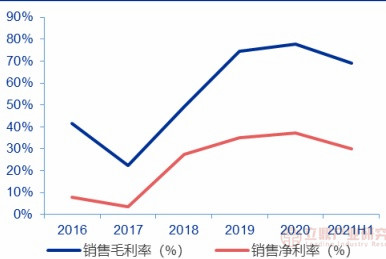

优化产品结构,毛利率提高。公司2020年销售毛利率为77.88%,销售净利率为37.17%,其中主营业务毛利率为 77.83%,航空供氧面罩类产品毛利率更是达到 84.09%。销售毛利率和净利率自 2017年以来呈不断上涨的趋势,主要原因为公司的产品结构进行了调整,毛利率较高的航空供氧面罩类产品的收入占比不断提升,毛利率较低的氟橡胶类产品的收入占比逐步降低,2020 年未实现氟橡胶类产品销售。公司三费占营业总收入比例较稳定,无明显变化。

公司毛利率受产品结构影响逐年上升

资料来源:公司资料

本文相关报告

立鼎产业研究中心发布的《中国石棉橡胶制品行业运行形势分析及市场前景评估研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国石棉橡胶制品行业的外部发展发展环境(政策影响、技术趋...