安图生物:专注于体外诊断,国内化学发光领军企业,多项财务指标表现优异

安图生物专业从事体外诊断及仪器的研发、生产、销售及服务,产品涵盖生化、免疫、微生物等检测领域,维持“技术+产品线+渠道”全方位发展模式,坚持仪器和试剂并行,品种齐全,能够为医学实验室提供全面的解决方案,是国产化学发光的领军企业。

——安图生物创立于 1998 年,2013 年上市了公司第一款磁微粒全自动发光仪 A2000,开启了漫长进口替代的道路;2016 年公司成功在上交所主板挂牌上市,股票代码为 603658;2017 年,公司在原有产品全自动发光仪 A2000 的基础上推出 AutoLumoA2000Plus,该产品单模块速度为 200 测试/小时,最多可支持四模块联机,更快的检测速度为进入高等级医院做好基础,同年流水线 Autolas A-1 series 面世,进入了流水线行业高阶竞争的领域;2019 年100速发光产品 A1000 推出,在“分级诊疗”大潮流下积极下沉基层医院用户,渠道链覆盖完整。

安图生物历史沿革

资料来源:公开资料

——苗拥军先生为公司的实际控制人,子公司分工明确专注于各自领域。公司股权较为集中,郑州安图实业股份有限公司拥有安图生物 67.13%的股权。苗拥军先生持有安图实业38.05%的股份,为安图生物的实际控制人。2010 年至 2011 年间,安图生物陆续收购了安图科技、伊美诺和安图仪器的股权,使三家公司成为安图生物的全资子公司。其中,安图科技主要从事代理各厂家的体外诊断试剂及仪器,伊美诺主要从事生物活性材料的销售,安图生物主要从事体外诊断仪器研发和生产。公司于 2017 年收购百奥泰康后,现已更名为北京安图生物工程有限公司,主要负责生化类体外诊断试剂的生产和销售。

公司股权结构和主要子公司

资料来源:公司资料

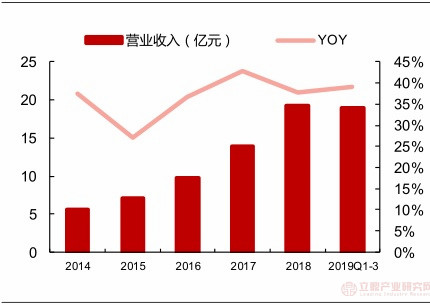

——磁微粒化学发光试剂带动。公司业绩维持快速增长。公司2019Q1-3实现营业收入18.94亿元,同比增长 39.22%,2014-2018 年复合增速为 36.07%;2019Q1-3 实现归母净利润 5.38 亿元,同比增长 30.87%,2014-2018 年复合增速为 28.27%。2019 年公司整体继续受磁微粒化学发光试剂带动,维持较高增速。

2014 年至今公司营业收入稳步增长

资料来源:公司资料

2014 年至今公司归母净利润稳步增长

资料来源:公司资料

检验方法学持续优化,磁微粒发光试剂为公司主要产品。公司自 2013 年推出全自动化学发光测定仪 A2000 起,磁微粒化学发光试剂占比持续提升,2018 年收入占比已经达到 40%以上,而相应的微孔板化学发光试剂(板式发光)和酶联免疫试剂被逐步替代,两者之和 2018 年占比已下降到 10%左右;此外,公司贡献收入较大的产品还包括微生物检测试剂和代理产品,2018 年分别占比 8%和 12%左右,其中代理产品主要是西班牙公司VIRCELL,S.L.的呼吸道九联检试剂盒;生化试剂来自于公司收购的盛世君晖生化全线产品业务,2017 年开始贡献收入,2018 年占比约 3%以上,预计未来随着流水线铺设的带动销售额将持续增长。

公司目前主要产品为磁微粒化学发光试剂(营收占比)

资料来源:公司资料

公司整体毛利率、净利率稳中略有下降。公司整体销售毛利率、净利率在 2014-2016 年基本平稳,分别在 70%、35%以上,17 年开始有所下降,主要原因是公司收购了毛利率较低的生化业务,同时行业竞争加剧、终端检验服务价格下降传导至上游也有所影响。费用方面,管理费用率自 2017 年开始持续上升,主要是因为公司的研发投入加大所致,销售费用率 2017 年起有所下降,而财务费用率一直保持在较低水平。

研发支出保持高速增长,在主要 IVD 。 企业中名列前位。公司2019Q1-3 研发支出为 2.26 亿元,同比增长 56.94%,2014-2018 年复合增速为 39.08%,均高于同期营业收入复合增速。在国产主要 IVD 企业当中,公司无论是研发支出还是研发支出收入占比均位于前列。公司目前主要的研发投入主要集中在磁微粒化学发光配套注册证的开发、自动化核酸诊断系统、自动化微生物检测系统等。

营运能力:存货周转天数略有下降,合作共建和流水线业务增加导致回款变慢。在销售规模持续扩大的背景下,公司 2019 年前三季度存货周转天数为 123.13 天,较 2018 年略有下降,出货速度有所提升;应收账款周转天数2017 年起有所增加,主要原因有两个方面,第一是公司的合作共建业务增加,医院的回款期相对较长,第二是公司的流水线业务一部分是投放模式,对现金流也有一定的影响;公司 2019 年前三季度固定资产周转次数为 1.91 次。

偿债能力:2019 年长短期债务均增加,短期偿债能力略有上升。公司2019 年前三季度资产负债率为 38.15%,相比 2018 年明显增加,主要是因为公司 2019 年发行可转债募集资金用于体外诊断试剂产能扩大项目、安图生物诊断仪器产业园项目,以及增加短期借款用于弥补合作共建和流水线业务的资金占压。2019 前三季度流动比率和速动比率相比 2018 年上升,短期偿债能力稍有增强,已获利息倍数为 41.85 倍。总体来看,公司长短期偿债能力均较强。

本文相关报告

立鼎产业研究中心发布的《全球及中国化学发光设备行业市场研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国化学发光设备的外部发展发展环境(政策影响、技术趋势影响等),化学发光...