孩之宝成长路路径及经营现状分析:业绩稳健,特许品牌授权收入占比约五成

孩之宝成立于1923 年,1999 年登陆纽交所,主要从事玩具、游戏及娱乐产品创新开发、生产销售(玩具细分中核心竞争力在粘土玩具、塑料);孩之宝旗下拥有特种部队、小马宝莉、变形金刚、星球大战等知名品牌IP,致力于创造全球性娱乐公司。2019年10 月18 日孩之宝以33 亿英镑(40 亿美元)现金收购小猪佩奇母公司eOne 获得股东通过,孩之宝拟通过增加布局全球著名学龄前儿童品牌为公司后续发展带来增长潜力。

孩之宝旗下主要玩具及游戏品牌

资料来源:公司资料

——从孩之宝的成长历程反映出:初期借力-原始积累-老产品系列化-外延并购-共同合作

第一, 初期借力,通过收购爆款产品的公司获行业关注(非所有产品自己原创);

第二, 依靠若干大IP 完成原始积累;特种部队、小马宝莉、变形金刚三足鼎立;

第三, 老产品持续更新打造成系列化(小马宝莉系列、菲比系列等,流行审美喜好有周期);同步的媒体动画片带动周边玩具销售;

第四, 通过外延收购扩规模,从玩具到内容,从内容到玩具互补导流(1984 年,孩之宝从日本玩具公司TAKARA手中买下汽车变形人版权,起名变形金刚(Transformers)。为促销量,孩之宝制作95集《变形金刚》动画片);

第五, 从硬件到内容IP 后,仍携手行业头部企业共同合作,从被授权方与授权方相互转换(携手迪士尼、华纳兄弟等电影、游戏、内容娱乐企业),2016年迪士尼的公主系列从美泰合同到期后转签孩之宝。

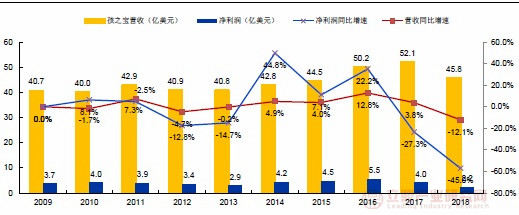

——孩之宝收入端看,十年增速较为稳健,特许品牌授权收入占比约五成,后续增长预计来自新兴市场

孩之宝的整体营收在十年间较为稳健(进而下文我们选取PS 估值作为参考对象也较为合理),由于2018 年ToysR 破产清算短期影响公司营收增速;孩之宝营收从2009 年的40.7 亿美元增加至2018 年的45.8 亿美元,营收增速在-12.1%至+12.8%区间,增速高峰在2016 年的12.8%,整体增速相对稳定。

2009-2018 年孩之宝营收、净利润及同比增速

资料来源:公司资料

——孩之宝收入中特许品牌授权占收入比例较大(高毛利率的特许品牌授权利于公司盈利能力提升) 后续将发力新兴市场(打开新兴市场渠道性价比的方式是收购新兴市场所熟知的IP 内容,例如小猪佩奇)

2016-2018 年孩之宝的特许品牌授权收入占总营收的47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚);2018 年公司的总营收中前五大客户占比达到38%,其中,ToysR 是孩之宝在美国的第三大客户(欧洲的第二大客户),2018年的ToysR 的破产清算也带来公司2018 年营收增速-12.1%的影响,其中美国及加拿大的营收下滑10%,国际部门的收入下滑17%,娱乐及授权部门的收入增加5%,游戏部分收入下滑12%。预计未来公司的营收将更多来自新兴市场例如拉丁美洲、东欧等,2018 年新兴市场收入占总营收的14%。(较2010 年的6%已有提升)。

——孩之宝利润端,商誉以及高额授权费拉低公司盈利能力

2018 年孩之宝的无形资产进行减值导致增加1.176 亿美元的减值费用,以及组织架构调整的遣散费8930 万美元,ToysR 破产相关费用6040 万美元。从销售净利润率端看,自2016 年后孩之宝的销售净利润率从10.6%下滑至2018 年的4.8%,毛利率也相应从2016 年的62%下滑至2018 年的59.6%,盈利能力的下滑主要由于授权费用的提升以及营业成本的提升。

——孩之宝业绩修复拐点(2018年三季报)净利润率回正

短周期看,2018 年利润、净利润率的下滑直接导致孩之宝股价在2018 年圣诞节触底至76.84 美元(2018 年第四季度进行商誉减值影响净利润),2018 年三季报开始孩之宝销售净利润率达到6.6%(2018 年中报销售净利润率为-3.2%),2018 年第四季度由于商誉减值短期影响业绩后,2019 年一季度后股价反弹,反弹的核心原因也是伴随孩之宝销售净利率的回正、ToysR 的影响减弱,2019 年8 月孩之宝拟收购小猪佩奇母公司加速催化公司被资本市场的认可。

2009-2018 年孩之宝销售净利率、毛利率走势

资料来源:公司资料

本文相关报告

(1)行业上下游角度玩具行业生产的产品需要通过经销商进而面向终端消费者,故而玩具行业相关联的下游行业主要是包括零售、批发等在内的销售行业;产业链上游则是与行业生产相关的原材料供应商,包括塑料行业、五金行业、电子配件行业、包装行业等。如图所示:玩具上下游产业链结...