2018年医疗软件行业市场规模及驱动因素分析

——市场规模

一、医疗软件行业市场规模及预测

2014年我国医疗信息化市场规模为223.12亿元,至2017年增至333.15亿元。其中,医疗软件行业市场规模由2014年的30.01亿元增至2017年的49.31亿元。

预计至2020年医疗软件市场需求规模将增至80亿元左右,占整个医疗信息化的份额由2017年的14.8%提升至18.1%。

医疗信息化市场需求规模及其预测

资料来源:立鼎产业研究中心

医疗信息化市场需求结构

资料来源:立鼎产业研究中心

医疗信息化市场软件需求规模及其预测

资料来源:立鼎产业研究中心

二、影响医疗软件行业市场规模的因素

——内因:医院经营压力提升,需信息化手段提高效率

2017年4月国家卫生计生委、财政部、国务院医改办等七部门下发的《关于全面推开公立医院综合改革工作的通知》要求全面推开公立医院综合改革,所有公立医院全部取消药品加成,使得医院失去重要盈利来源。同时,《通知》给总费用增速和收入结构给予明确指示,规定了2017年全国公立医院医疗费用平均增长幅度控制在10%以下;2017年底,前4批试点城市公立医院药占比(不含中药饮片)总体下降到30%左右;百元医疗收入(不含药品收入)中消耗的卫生材料降到20元以下;县级公立医院全面实行以按病种付费为主,按人头付费、按床日付费等复合型付费方式。

取消药品加成、严控医疗费用增长等系列医改政策减缓医疗机构收入增长,但随着社会老龄化加、基本社会医疗保险普及,患者人数逐年提升,医疗需求高速增长,医院经营压力提升。因此医院不得不通过各类手段提高经营效率,而信息化是有效解决办法,比如使用挂号收费一体机减少行政人员数目的增加,上线临床信息系统提高临床医生的工作效率等。

2016年以来二级医院人(次)均费用同比增速情况

资料来源:卫计委,立鼎产业研究中心

医院与卫生机构参与评级的热情提升,进一步加码信息化建设。(1)根据HIMSS 和JCI的统计,2017 年新增申请的医院数量均快速上升,国内医院对这两项国际评级的认可度逐步提高。(2)www.leadingir.com我国卫健委也发起了区域(医院)信息互联互通标准化成熟度测评,对区域卫生信息平台和医院信息平台进行综合测试和评估,将区域和医院划分为五等七级。自2014 年开始试点以来,提升了医疗信息标准化,但目前辐射范围仍有限,未来发展潜力巨大。

2006~2017年新增三级与二级医院数量

资料来源:卫计委,立鼎产业研究中心

医疗卫生资源持续扩容,信息化建设重要性提升。(1)2015~2017 年我国新增的三级和二级医院数量均超过500 家,加之一些地区内的大医院开始加速新院区,中高端的医疗卫生资源开始增加。为了提升医疗服务效率、符合政策导向,新建医院和院区、评级提升的医院等都会加大信息化建设的投入。(2)我国信息化投入占医疗卫生机构收入的比例呈上升趋势,但整体比例仍小于1%,且大量机构低于0.5%。而根据2006 年HIMSS 的统计,美国拥有超过50 个信息化人员的医院占比便已超过31%,我国的医疗信息化建设仍具备巨大的市场空间。

理想场景下,通过医疗信息化的建设,医疗卫生资源和数据都可以得到有效利用,最终形成安全、高效、价格合理的以个人为核心的服务体系。

►医疗卫生资源:(1)通过分级诊疗、远程医疗等制度设计和技术应用,使医疗资源的配臵更为有效;(2)更合理化地为药品、耗材、服务定价;(3)监管部门充分发挥顶层设计、协调与激励的职能。

►数据:(1)以个体为核心,建立全面的健康档案;(2)在数据标准定义清晰、互联互通的基础上,产业链各环节可以合法、合理、有效地使用数据。

►面向个人的服务体系:(1)健康管理、慢病管理、急重症救治、养老等体系更为完善;(2)个性化、管理式医疗,能够更为便捷地触及到医疗健康的全系列服务。

——外因一:政策更细化和可操作性并提供专项资金,助力行业加速发展

在政策法规上,不仅从规划蓝图等大方向上给予支持,而且逐步落实到具体的应用细则和专项资金上,比如《医院信息化建设应用技术指引》和4.35亿专项资金。根据近日公布的2018年国家卫健委重点工作任务,要大力发展健康产业,制订促进“互联网+医疗卫生”发展的指导性文件,构建互联互通的全民健康信息平台。2018年4月16日,国务院召开常务会议,审议并原则通过了《关于促进“互联网+医疗健康”发展的指导意见》。《意见》鼓励“互联网+医疗健康”发展,包括健全“互联网+医疗健康”服务体系、完善“互联网+医疗健康”的支撑体系、加强行业监管和安全保障等3个方面内容,表明了政府对于支持“互联网+医疗健康”的鲜明态度以及对医疗行业的关注。

——外因二:产品更新换代及新技术等

医疗IT产品处于更新换代新周期,产品需求加速释放

据统计,一般CIS产品更新周期约为5年,HIS产品更新周期约为10年。产品更新升级主要原因有二:一是因为新技术的发展,比如图像处理技术的发展推动图像分辨率大幅提升,为满足新需求,PACS系统应该升级;二是因为软件公司自身产品升级换代,比如目前卫宁健康主推的HIS 5.0和HIS 5.5系统,其相比于上一代HIS 4.0系统在功能和性能上都有明显提升,在新一代产品推出后,老产品将会停止升级,仅提供运维服务,但客户需求日益增加,从而产生系统升级换代的需求。

不同医疗信息化产品更新周期举例

资料来源:立鼎产业研究中心整理

2009年新医改将医疗信息化作为四梁八柱中的一柱,全国范围内医疗机构开启医疗信息化建设高峰。(立鼎产业研究网)从行业增速来看,2009年医疗IT行业开始加速发展,行业规模开始破百亿元;从2012年开始行业增速开始回落,2014-2016年行业增速维持相对稳定,约为13.5%;2017年增速再次加速,2018-2019年增速有望进一步提升。现阶段正处于医疗信息化产品更新换代新周期,建设势头正当时,医疗IT行业有望迎来新一轮景气期。

新技术落地,加速传统产品升级并催生新需求

近年来,IT行业新技术频出,以大数据为代表的新技术加速在医疗行业落地,不仅加速传统医疗IT产品升级换代,而且催生新的医疗IT需求。在加速传统产品升级方面,例如卫宁健康现在主推HIS 5.0和HIS 5.5系统,但在研的HIS 6.0系统将融合大数据和人工智能等技术,比如HIS系统添加临床大数据分析功能、PACS系统增加智能阅片等。在催生并满足新需求方面,创业软件2017年在区卫大数据领域已落地“南京市浦口区区域卫生大数据项目”、“桐乡市区域卫生大数据项目”,医院大数据项目中标福建医科大学附属协和医院“医疗大数据挖掘分析平台”项目。2017年医疗大数据已经从概念产品开始市场化推广阶段。数据表明,医疗大数据行业未来将持续维持高速增长,目前市场规模超10亿元,年均增速超30%。

新技术除大数据外还包含人工智能、区块链等。其中,在医疗人工智能领域,将于2018年8月1日开始实行的新版《医疗器械分类目录》中,新增了与AI辅助诊断相对应的类别。按照分类规定,申报二类医疗器械,诊断软件通过算法,提供诊断建议,仅有辅助诊断功能,可不直接给出诊断结论;如果对病变部位进行自动识别,并提供明确诊断提示,则按照第三类医疗器械管理。在新技术的推动下,医疗信息化产品这一行业基础设施的想象空间巨大。

——市场结构

2018年初医疗信息化及软件行业项目情况

资料来源:中国采招网

备注:此处的统计仅供观察行业发展趋势,绝对数值的参考意义不大

从项目的结构上来看,千万元以上的大项目开始增多,软件项目占比显著提升,电子病历、医技、信息平台、分级诊疗系统以及大数据分析、云平台等高阶产品需求开始上升。

(1)根据图表统计,2018 年初的千万元以上项目高达24 个,而去年同期只有5 个。

(2)卫宁健康、创业软件、麦迪科技、和仁科技、思创医惠等软件产品能力较强、软件收入占比较高的公司收获了超过行业项目金额或收入的平均增速,可以间接说明医疗信息化行业的软件项目占比在显著提升。(3)从软件产品的结构上看,一些新产品开始在市场中涌现,并获得了医院、卫生部门的认可。

►大型医院、区域卫生信息化项目:比如东软集团中标的首都医科大学附属北京天坛医院新院迁建工程信息化建设项目,思创医惠中标的四川省凉山彝族自治州德昌县人民医院信息化建设和区域医疗共同体信息化建设项目。

►评级类项目:比如卫宁健康中标的福建省立医院信息互联互通标准化成熟度测评项目,麦迪科技中标的厦门大学附属第一医院HIMSS7 麻醉与重症系统项目。

►电子病历、医技、信息平台、分级诊疗系统等产品:比如麦迪科技中标的苏州市健康市民531 行动计划(二期),和仁科技中标的天津医科大学中新生态城医院数据中心平台建设项目。

►大数据分析、互联网+等创新产品:比如创业软件中标的福建医科大学附属协和医院医疗大数据挖掘分析平台项目、珠海市智慧医疗便民服务平台(互联网+健康及市民转诊会诊平台)项目。

——市场特点

一、医疗软件行业所处生命周期

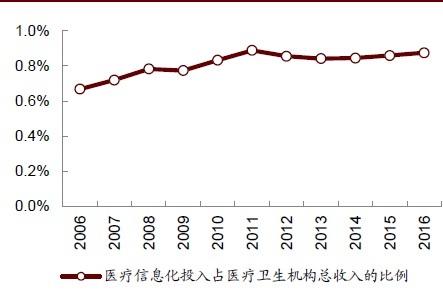

医疗信息化及软件行业已经成为医疗行业提高效率和政策监管落地的有效抓手,建设投资规模逐年提升,增长速度较快,其重要性越发得到医院以及政府主管部门的认可。数据表明,国内医疗信息化建设规模不到400亿元,但整体保持较快增速。医疗IT占比(医疗IT占比即医疗IT投入占卫生机构卫生总费用比例)逐年稳步提升,但仍未达到1%,与发达国家3%-5%仍有较大差距。医疗IT占比逐年提升表明各级单位对医疗信息化的重视程度逐年提高。并且根据调研情况可知,东部沿海等经济较发达地区的三级医院,比如上海,每年医疗IT投入医院总支出的比例已经达到1.5%-2%。无论是与发达国家相比,还是与国内较发达的区域相比,全国医疗IT占比不到1%都属较低水平。医疗IT占比仍有2-3倍增长空间,国内医疗IT行业具备巨大发展潜力。

信息化投入占医卫机构收入的比例

资料来源:IDC

二、不同企业的业务布局各具特色

各医疗IT上市公司跑马圈地速度加快,目前卫宁健康、创业软件、东软集团等企业根据各自特色向2B、2C、2G端开展布局。其中,卫宁健康基于传统的医疗信息化业务,衍生出了2C的四大创新业务——云医、云药、云险、云康,同时,在2G开展了区域医疗信息化平台,并与中国人寿合作推广医保控费系统。创业软件在原来2B的业务上又加紧研发,推出了医疗大数据的相关产品;2G的产品包括区域医疗信息化平台,区域卫生大数据分析系统等;2C的典型应用是健康中山平台,公司与中山市合作的PPP项目采用的是B2G2C的模式,其产品体系的销售对象是政府,但最终是给区域内的消费者提供本土化的互联网+医疗健康服务,通过向第三方服务机构收取费用。除此之外,和仁科技、思创医惠、东软集团、万达信息、东华软件、久远银海、海虹控股等企业根据各自特色,针对不同对象提供不同的产品服务。

医疗IT上市公司业务类型分类

资料来源:立鼎产业研究中心整理

本文相关报告

医疗信息化行业起步于20世纪90年代。经过20余年发展,国内医疗机构的信息化建设初成规模,HIS系统已经在国内得以普及,PACS、LIS等医技系统也得以广泛使用,手术麻醉信息系统、ICU信息系统等临床系统正处于建设的高峰期。国内医疗信息系统建设水平可以通过电子...