湘电股份:剥离低效资产,历史包袱已然出清,2020年业绩扭亏为盈

——2018~2019年,湘电股份分别实现大幅亏损19.12亿元、15.79亿元,其中2018年亏损主要来自湘电风能(亏损13.24亿元)和长沙水泵厂(亏损2.87亿元),2019年亏损主要来自湘电风能(亏损9.38亿元)和湘电国贸(亏损5.36亿元)。以湘电风能为代表的子公司对上市公司造成明显的业绩拖累,两年大幅亏损导致湘电股份披星戴帽,如果不及时剥离甚至有直接退市的风险。

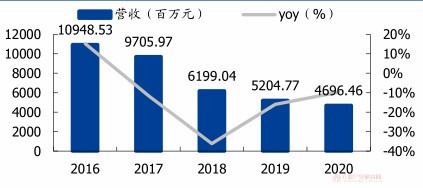

2016-2020年湘电股份营收情况

资料来源:公司资料

2016-2020年湘电股份归母净利润情况

资料来源:公司资料

2020年2月19日,上市公司在湖南省联合产权交易所预挂牌转让湘电风能100%股权,湘电风能在2018~2019年分别巨亏13.24亿元、9.38亿元,过于沉重的包袱也是导致此前湘电股份股价下行的主要原因之一,也是此前剥离一直都未有承接方的主要原因;同日,上市公司在股价低位时锁价(定价基准日前二十个交易日股票交易均价的80%,5.17元/股)向兴湘集团非公开发行股票2.1亿股,实控人湖南省国资对上市公司的持股比例从33.54%提升到45.57%。

在股价低位时一方面剥离湘电风能的沉重包袱(此后于2020年6月29日兴湘集团子公司兴湘资产以9.24亿元摘牌),一方面锁价对大股东进行大额定增,因此历史包袱的剥离叠加大股东的大额增持致使资本市场对湘电股份的长期发展重获信心,以2021年4月3日收盘价为测算,湖南省国资(兴湘集团)通过增持获利77.08亿元(原有股份叠加增持股份的增值),同时又以9.24亿元摘牌了湘电风能的100%股权。不仅盘活了上市公司的资产,而且实现了国有资产的保值增值、提质增效。

湖南省国资对湘电股份高质量的资本运作

资料来源:公司资料

——湘电股份的历史包袱依次剥离,2020年业绩扭亏为盈。2018、2019年公司分别巨亏19.12、15.79亿元,其中2018年亏损主要来自湘电风能(亏损13.24亿元)和长沙水泵厂(亏损2.87亿元),2019年亏损主要来自湘电风能(亏损9.38亿元)和湘电国贸(亏损5.36亿元)。2019年公司挂牌转让持有长沙水泵厂70.66%股权,2020年公司挂牌转让湘电风能100%股权,2019年湘电国贸因贸易合同纠纷产生的5.02亿元的损失已计提,2020年公司业绩扭亏为正,实现归母净利润0.75亿元。

湘电股份主要子公司情况

资料来源:公司资料

1、湘电风能:主营风力发电系统和风力发电机,2018、2019年分别亏损13.24、9.38亿元,已于2020年6月29日由大股东旗下兴湘集团兴湘资产以9.24亿元摘牌,不再纳入合报表范围。亏损的主要原因如下:一方面,风电订单价格下降是导致毛利下降的重要原因,另一方面,风电主要零部件、原材料价格持续上涨,比如2019年受抢装潮和产能限制影响,叶片上涨21.31%、铸件上涨5.9%、偏航变浆轴承上涨11.12%。此外公司2018-2019年外购件质量问题导致三包费用大幅提升:2018年三包费用6.13亿元,其中风电外购件质量损失6亿元、日常三包费用0.13亿元;2019年三包费用4.56亿元,其中风电外购件质量损失3.97亿元,日常三包费用0.59亿元。

2、长沙水泵厂:2018年亏损2.87亿元,2019年上市公司挂牌转让长沙水泵厂70.66%股权,8月26日湖南国资全资子公司一方科技摘牌,上市公司不再持有长沙水泵厂股权。亏损的主要原因如下:公司水泵产品用于火电和核电领域,核电端,国家电力结构调整及节能环保需要导致核电缓建,本应2018年交付的宁德核电3、4期项目推迟交货;火电端,2018年配套火电的水泵产品营收(1.8亿元,-51.62%),销量下降导致利润减少约0.75亿元,销售价格下降5.3%导致利润减少约0.04亿元,销量下降导致固定费用分摊率提高因而成本率上升,导致利润减少约0.51亿元。

3、湘电国贸:2019年亏损5.46亿元,主要系贸易合同纠纷导致计提损失高达5.02亿元,其中应收账款计提减值2.42亿元,预计负债计提2.60亿元;2020年亏损-0.32亿元,同比大幅减亏。

总体看来,2019年3月13日随着湘电股份新任董事长及管理层上任,湘电股份历史包袱的出清,是公司深化改革重要一步,也有利于公司更加聚焦电机电控和军工主业。