远大住工:国内PC构件龙头企业,全资+联合工厂双轨布局,产能逐步释放

远大住工成立于2006 年,经过多年发展,公司拥有8 代装配式建筑的产品体系、全国领先的信息系统、超过1 亿平米的工业化项目实践经验,形成覆盖全国的工厂布局。根据公司2020 年中报,截至2020 年6 月30 日,公司拥有15 家全资PC 工厂及已累计签约88 家联合工厂,其中完成出资62 家,具备生产能力58 家,实现盈利14 家。截至20H1,全资工厂和联合工厂的总产能约为680 万立方米。公司同时具备PC 构件制造和PC 生产设备制造能力。根据全联房地产商会,按2019 年的收益计算,远大住工是中国最大的PC构件和PC 生产设备制造商,市场份额分别为16.5%和14.6%。

远大住工发展历程

资料来源:公司资料

股权结构集中,高管团队获股权激励,与公司共同成长。创始人张剑及其团队自1996年进入建筑工业化领域,公司经历过两次直接融资—2016年6 月在“新三板”挂牌,2019年11 月在香港联交所上市。根据公司招股书,截至2020 年9 月22 日,公司实际控制人张剑、柳慧夫妇直接持有公司35.17%的股份,通过远大铃木、大鑫投资、大正投资以及富阳上九间接持有公司18.89%的股份,股权占比合计54.06%,形成绝对控股。在股权激励方面,公司通过大正投资、大鑫投资两个员工持股平台分别于2012 年对9 名高管、2014年对14 名高管进行股权激励。两次激励共授予员工795 万股公司股份,合计1.20 亿元。

远大住工股权结构

资料来源:公司资料

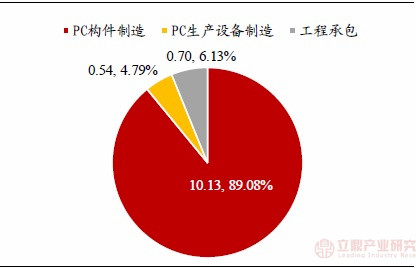

以PC 构件制造为核心发展板块。从过去业务种类看,公司业务可分为三个板块:PC构件制造、PC 生产设备制造和工程承包。从20H1 数据看,公司总营收、总毛利分别为11.38 和3.65 亿元。作为核心主业,PC 构件制造业务营收、毛利分别为10.13 和3.38 亿元,占比分别为89.1%和92.7%;另外两项业务趋于收缩,其中PC 生产设备制造业务营收、毛利占比分别为4.8%和4.4%;工程承包业务三季度开始收缩,上半年贡献营收、毛利占比分别为6.1%和2.9%。

20H1三大主营业务收入(亿元)及占比

资料来源:公司资料

打通装配式建筑全产业链,搭建建筑工业化智能服务平台。从公司的经营模式看,采购模式上,PC 构件制造业务主要采购钢筋、砂石、水泥等原材料,在产能不均衡或自主生产不经济时也会外购PC 构件,PC 生产设备制造业务采用OEM 采购模式,工程承包业务采用供应商采购模式和分包商采购模式;生产模式上,使用钢筋、砂石、水泥等原材料经过一系列制造工艺制造PC 构件,通过全流程数字信息化系统管理生产流程实现智慧制造,PC 生产设备制造业务由公司负责设计和开发PC 生产设备,委托OEM 服务供应商进行生产;销售模式上,PC 构件销售主要依赖于全资工厂本地营销团队公开招投标取得订单,PC 生产设备主要销售给联合工厂,工程承包业务主要通过公开招投标取得订单。

公司主要经营模式

资料来源:公司资料

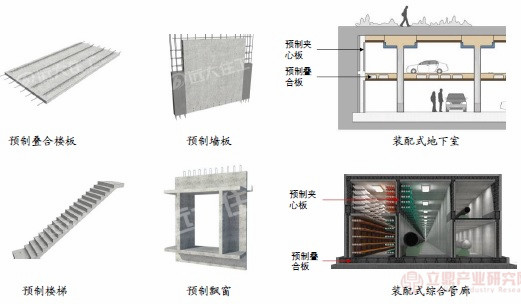

——公司作为国内PC 构件的龙头企业,产品品类齐全,产品涵盖了预制叠合楼板、预制墙板、预制楼梯、预制飘窗、预制夹心板、预制叠合板等全品类PC 预制件。其中预制的叠合楼板、墙板、楼梯和飘窗等构件主要用于装配式建筑,预制夹心板和预制叠合板多用于装配式地下室和装配式综合管廊。

远大住工PC 构件产品

资料来源:公司资料

信息化研发投入赋能PC 构件设计及生产,提升核心竞争力。公司不断加大PC构件生产及设计的信息化研发,2018 年推出了基于BIM 的PC Maker 设计软件以及PC-CPS智能制造管理系统:

(1) PC Maker:装配式构件全程专业化设计软件。PC Maker 是远大住工联合中国建筑科学研究院共同开发的装配式建筑设计软件,具有建筑建模、PC 构件建模、建筑模拟、施工图设计、构件生产设计等全流程设计能力。自2018年推出以来,PC Maker 推进设计自动化提升效率的同时,也不断提升了标准化的设计质量。工程实例应用端,以湖南省长沙阳光城·和光文化产业基地项目为代表,PC Maker Ⅰ应用于该项目装配式拆分及构件深化设计、构件深化详图、预制构件BOM 清单等,实现装配率50%。

模具设计自动化+“一物一码”助力柔性制造。PC Maker 可依据设计图纸不同自动匹配现有模具库,通过软件自动设计模具生产构件。相较于传统建筑业在一段时间内只能完成某一特定构件大批量生产,PC Maker 可以实现短时间内不同构件连续生产。同时,“一物一码”打通工地、工厂信息,工厂可根据工地施工进度合理排产。自动化模具设计配合信息互通助推企业柔性生产。

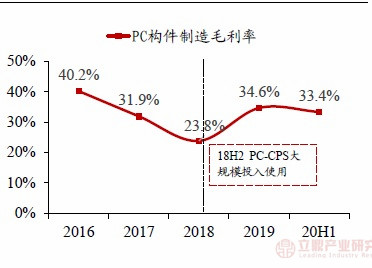

(2)PC-CPS 系统:BIM 技术与公司多年积淀PC 设计、生产和施工技术相融合,打造PC-CPS 智能制造管理系统,PC 构件业务生产效率不断提升。PC-CPS 是将包含构件设计在内的公司业务全方位运营系统化管理,以9 大模块为支撑,可以综合统筹PC 构件订单、设计、原料、生产、运输等方面,大幅提升公司生产管理效率,推进业务数字信息化的同时,不断降低经营成本。从毛利率角度看,2016-2018 年由于产能持续扩张PC构件毛利率不断下降,18H2 PC-CPS 大规模投入使用后,毛利率由2018年23.84%增至2019 年34.64%,相较19H1,20H1 毛利率增加3.8%至33.4%,随着PC-CPS 的持续开发和深度使用,预计未来生产效率将进一步提升。

PC构件业务毛利率不断提升

资料来源:公司资料

全资工厂产能及产能利用率

资料来源:公司资料

全资+联合工厂双轨布局,产能逐步释放。基于单个工厂覆盖150公里半径的物流优化属性,公司对于产能的布局实施全资工厂和联合工厂双轨发展:

1)重点地区建立全资工厂:根据公司招股说明书,截至2020 年6 月底,公司拥有15 间全资PC 工厂,分别位于华中地区(7 间)、京津冀地区(1 间)、长三角地区(6 间)以及珠三角地区(1 间),直营生产线70.5 条。全资PC 工厂主要位于地区主要城市、省会城市或经济运输半径距离该等城市150 公里内的近郊地区,以便在现在和未来满足区域的巨大需求。通过前期的投资和建设,全资工厂产能增长于2017 年趋稳,同时前期的布局逐渐进入收获期,产能利用率由2016 年25.8%增长至2019 年45.8%,提升显著。

重点区域布局全资工厂

资料来源:公司资料

2)全国范围覆盖依托联合工厂:公司采用“远大联合”计划开拓市场,与地方优质企业联合建厂,开拓市场。

核心目标:输出技术和设备,增加盟友扩大影响半径,在行业发展期“跑马圈地”。由于PC 构件的经济运输半径为150 公里,因此需要在全国拥有广泛的工厂网络才能把握各地市场先机。但建立PC 工厂需要大量的资本,联合工厂模式可以使用较少的资本而在全国延伸业务,抢占区域市场。

运营模式:公司向联合工厂按市价出售设备及提供配套服务,联合工厂伙伴负责PC构件在当地市场的营销以及与当地机关协调。公司通常持有联合工厂35%的股权,随着联合工厂数量持续扩张,公司于2018年起调整联合工厂管控方式,截至20Q1 对已出资工厂62 家中的48 家工厂进行了调整,公司仅通过PC-CPS 和/或列席定期会议对联合工厂经营状况进行监督,不参与联合工厂生产经营决策,投资上以公允价值计量且其变动计入当期损益的金融资产。剩余14 家联合工厂,公司仍可通过股东会或委派董事或高级管理人员参与重大经营决策,亦对其有重大影响,按权益法记为长期股权投资。

联合工厂运营模式

资料来源:公司资料

出资联合工厂及运行情况

资料来源:公司资料

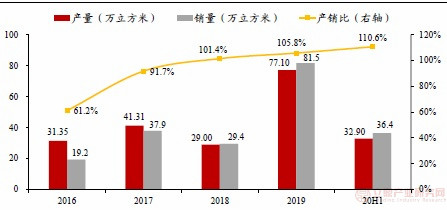

乘行业需求及发展东风,PC 构件产销量双增。从量来看:公司PC 构件产量、销量分别从2016 年的31.35、19.18 万立方米增加至2019 年77.10、81.54 万立方米,产量、销量CAGR 分别为+34.98%、+62.00%,总体看保持了高速增长。根据20年半年报披露,即使受到新冠疫情的影响,但公司上半年产量同比增长23.7%,销量同比增长30.9%。从产销比角度来看,公司产销比逐年增长,且自2017年后维持在90%-100%的高位水平,说明行业需求强劲及公司良好的生产管理能力。

PC 构件业务产销量逐年稳步增长

资料来源:公司资料

作为公司核心业务,PC 构件制造营收及毛利连年快速增长。根据公司招股说明书及相关年报, 2016-2019 年,营收分别从4.42 亿元增长至23.04 亿元,CAGR+73.39%,贡献毛利从1.78 亿元大幅增长至7.98 亿元,CAGR+64.99%。2020 年上半年即使受到新冠疫情影响,但业务收入和毛利依然增长迅猛,分别同比增长30.3%和46.9%。预计在巨大的市场需求下,公司PC 构件业务依然能够保持快速增长。