中粮肉食:核心业务为生猪养殖,全产业链布局优势尽显

中粮肉食前身为中粮集团注册成立的武汉中粮肉食,于2002 年正式成立,在湖北地区开展生猪全产业链业务,并创立“家佳康”品牌用以销售品牌生鲜猪肉以及肉制品。2009 年中粮肉食投资有限公司正式成立,并于同年收购万威客食品有限公司100%股权,在华南开展肉制品业务,全产业链业务进一步拓展。2012 年,公司被国家体育总局指定为中国奥运体育代表团2012-2015 年唯一肉类食品供应商。2016 年11 月,中粮肉食于港交所成功上市,并于2017 年入选恒生系列指数。发展至今近20 年,公司专注食品安全,目前已成为我国猪肉市场最重要的运营商之一。

中粮肉食发展历程

资料来源:公司公告

公司一直致力于布局生猪全产业链,目前已形成生猪养殖、生鲜猪肉销售、肉制品以及肉类进口业务等四大业务板块,业务包括饲料生产、生猪养殖、屠宰、生鲜猪肉及肉制品生产、经销与销售及冷冻肉类产品进口及销售。垂直整合的业务模式覆盖猪肉行业全产业链,截至2018 年底,中粮肉食共拥有数十个养殖猪场,两个屠宰加工厂(湖北、江苏),三个肉制品加工基地(江苏、湖北、广东),生猪养殖产能达到408.9 万头,生猪屠宰能力达200 万头。2018 年公司生猪出栏量为255 万头,位居行业第四

中粮肉食业务覆盖全产业链

资料来源:公司公告

背靠中粮集团,全产业链协同保障公司可持续发展。公司实际控制人始终为中粮集团,2011 年为借助国际资本壮大公司规模,中粮肉食引入日本三菱系(MIY) 作为战略投资者。2014 年先后引入KKR、霸菱、厚朴(2015 年替换为淡马锡)、博裕作为战略投资者,国际化战略部署拉开序幕,综合实力大大增强。目前,中粮集团通过旗下全资子公司明晖国际持有公司股份27.64%,仍然为公司的控股股东以及实际控制人。中粮集团是全球领先的农产品、食品领域多元化产品和服务供应商,集农产品贸易、物流、加工和粮油食品生产销售为一体,资产超过719 亿美元,336 个分公司和机构覆盖140 多个国家和地区,在中国拥有超过180 家工厂,230万家终端售点遍布中国952 个大中城市、十几万个县乡村。中粮肉食背靠中粮集团,一方面受益于其雄厚的资金能力,另一方面受益于中粮集团完善的销售渠道与产业链分布,为公司的持续发展带来增长助力。

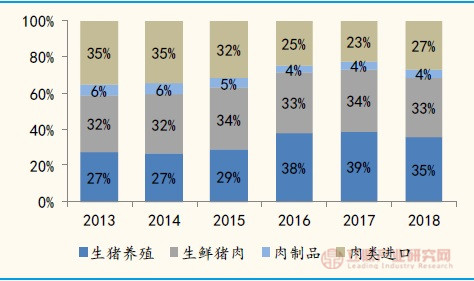

——作为全产业链布局的肉类企业,中粮肉食共分为四大业务分部,分别是生猪养殖分部(包括饲料生产、种猪繁育以及生猪饲养业务)、生鲜猪肉分部(包括生猪屠宰分割、生鲜猪肉经销与销售)、肉制品分部以及肉类进口分部(包括猪肉、牛肉、羊肉等进口肉类产品及副产品)。从收入构成来看(未抵消分部间销售口径),生猪养殖与生鲜猪肉(屠宰与销售)业务为中粮肉食收入的主要构成部分。近三年来,生猪养殖收入占比始终在35%以上,2018 年由于全国猪价下跌占比稍有下降(同比下降4pct 至35%);2018 年生鲜猪肉收入占比为33%,近年来基本持稳。从近两年各分部盈利数据来看,生猪养殖业务是公司的主要利润贡献点,其盈亏直接对公司整体业绩表现造成影响:2017 年生猪养殖分部实现收益5.54 亿元,占综合盈利的80.6%;2018 年养殖分部亏损2.79 亿元,成为公司综合业绩亏损的主要原因。

中粮肉食各分部收入结构(分部抵消前)

资料来源:公司公告

近两年中粮肉食业务盈利情况对比(百万元)

资料来源:公司公告

核心业务受猪价影响,18 年猪价下跌拖累业绩表现。2018 年公司实现营业收入71.68 亿元,同比增长2.99%;实现生物资产公允价值调整前的归母净利润为-2.04 亿元,去年同期为5.04 亿元(据香港财务报表准则要求,拥有生物资产的公司利润指标需调整生物资产公允价值,但这个调整不影响现金流,且每半年都调整,不是逐年累积,为保持与同行业公司的可比性以及分析的客观性,以下分析均采用调整前数据)。受益于出栏量增长及屠宰产能利用率提升,全年收入保持平稳,但18 年猪价低迷,非洲猪瘟抑制产区价格导致利润承压。全年净利润亏损主要是由生猪养殖业务导致,拆分量价来看,18 年生猪出栏量为255 万头,同比增长14.5%,而据我们测算,2018 年公司生猪销售均价约为11.6 元/kg,同比下降约19.8%,业绩的亏损主要在于猪价的下跌。毛利率同样受到猪价影响有所下降,2018 年公司实现毛利率4.71%,同比下降10.80pct,进而导致净利率同比下降10.16pct至-3.02%。18 年猪价下跌拖累全年业绩表现,我们认为,目前猪价底部已现,19 年有望出现猪价上行拐点,后续猪周期反转将大幅改善公司盈利表现,业绩弹性较大。

——中粮肉食自创立之初便开始布局全产业链业务,前瞻性的战略布局使得公司在当下更具竞争力。目前非洲猪瘟暂未有缓解迹象,公司在进一步扩大养殖规模的同时,也正在进行屠宰产能的扩产。养殖与屠宰产能的进一步匹配可以保证生猪内部循环,即养殖环节完成后,育肥猪直接从自有的养殖场到达屠宰场。因此,公司自建的屠宰厂可直接与公司内部的养殖场对接,避免和其他来源的生猪接触,从源头上防止猪瘟疫情传播。在非洲猪瘟的大背景下,这有效地保证了食品安全,可促进品牌业务的发展,极具竞争优势。

背靠中粮集团,全产业链协同优势尽显。从全产业链角度来看,中粮肉食自有生猪养殖业务,从上游做起,对产业链的掌控力度更强,并利用中粮集团的原料采购优势,有利于降低饲料原料成本。在融资上,中粮肉食背靠中粮集团,具有融资成本优势,更易获得融资优惠条件,财务费用上的控制更加灵活。在渠道上,中粮肉食可借助中粮集团的销售渠道,大幅节省渠道成本,提升渠道建设效率。在品牌上,食品安全有一定保障,消费者可天然获得信赖感。公司与集团在全产业链运作上发挥较好的协同作用,助推公司实现良性稳健发展。

——2018 年猪价下跌拖累公司全年盈利呈现亏损状态,从2019年1-3 月来看,生猪价格已有回暖迹象,19 年预计随着生猪供应量的下降猪价有望回升。我们认为,在18 年业绩低基数的情况下,19 年有望实现一个较高的增长,主要驱动力如下:

(1)产能扩张+养殖模式驱动+猪价上行,生猪养殖业务有望实现量价齐升。截至2018年底,中粮肉食生猪养殖产能为408.9 万头,19 年公司将持续扩张产能,预计19 年养殖产能将达到450 万头。另外,随着“公司+农户”养殖模式的推进,生猪出栏速度加快,叠加17/18 年新建产能的释放,19 年生猪出栏量有望得到大幅提升。行业角度来看,猪瘟加速产能出清导致能繁母猪存栏量明显下降,这将直接影响到2019/2020 年生猪行业供应量,未来在供应偏紧的情况下,猪价将大概率回升。产能释放叠加猪价上涨,业绩弹性十足。

(2)产区屠宰利润提升,屠宰产能扩张将为业绩贡献增量。在疫情的影响未来生猪消费有望从调运活猪转变为调运白条,禁运情况下活猪只能在养殖场当地屠宰,产区的屠宰场供不应求,盈利能力得到提升。目前公司在湖北、江苏拥有2 座屠宰场,产能200 万头,湖北黄冈的屠宰场有望于19 年底投产,同时拟在东北与华北建设屠宰厂,预计19年产能有望达到400 万头。由于非洲猪瘟在短期内无法解决,产区屠宰将成为常态,产能扩建叠加盈利能力提升,将为19 年业绩贡献增量。

(3)渠道结构进一步优化,品牌生鲜业务依然是增长亮点。公司的生鲜业务一直以来表现靓丽,整体盈利水平在行业内属于较高水平,品牌业务表现更为亮眼。“家佳康”品牌口碑极好,定位高端市场,迎合当前消费者追求高品质、好品牌的趋势,目前品牌肉收入在生鲜销售中占比已超过30%,预计19 年品牌业务将仍将有高速增长。另外,19 年公司将会重点发展商超、餐饮等高毛利渠道,不断探索新零售模式,渠道的不断优化将会推动生鲜销售利润的进一步提升。