招商公路:高速投资运营龙头企业,积极布局科技、生态类业务

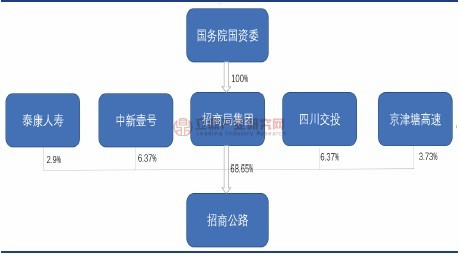

招商公路公司是招商局旗下高速公路经营及投资平台,是招商局集团直属二级企业。招商局集团持股比例接近69%,是招商公路的控股股东和实际控制人。作为招商局集团公路板块企业,招商公路坚持全产业链一体化运作,主要从事经营性收费公路的投资及专业化运营管理,经营范围涵盖公路投资运营、交通科技、智慧交通、招商生态业务板块,已成长为中国投资经营里程最长、覆盖区域最广、产业链最完整的综合性公路投资运营服务商。

主要股东股权结构图(2018 中报)

资料来源:公司公告

其他几大股东泰康人寿、交投产融、中新壹号等均为实力较强的投资公司,且涉及保险、房地产等各大领域,抗风险能力强,为招商公路提供了强大的资金支持。

——招商公路旗下控股12 条路产,总里程共744.08 公里。公司作为高速公路运营平台,截止到2018 年上半年,公司主控路产已达12 条,主控项目已覆盖8 省、市。其中多数路产占据重要地理位置,多属于主干线,区位优势明显,盈利水平良好。公司于2017 年成功收购鄂东大桥项目,填补了公司运营特大型桥梁的空白,实现了投资项目的突破。其中北仑港高速、鄂东大桥在保持高水平车流量的基础上持续稳定增长,同比增长率为13.77%和10.91%。其他新收购的高速公路还处于发展期,车流量和增速均处于较低水平,今后仍有很大的发展潜力。另外,公司18 年7 月份完成收购亳阜高速运营公司新中侨公司100%股权,实现对亳阜高速101.3km 控股运营,总里程达到744.08 公里。

从整个行业看,汽车保有量持续上涨,全国整体车流量稳步增长。近十多年来,我国汽车保有量保持持续上涨态势,从2004 年的2694 万辆增长到2017 年的21700 万辆,复合增速达17%,同时车辆保有量仍稳步增长,2018 年上半年达22900 万辆,继续同比增长5.53%。汽车保有量增长的同时,高速公路车流量同步增长,根据交通运输统计,2017年高速公路客车流量75.9 亿辆,同比增长15.2%,平均货运密度达2271 万吨公里/公里,同比增长9.8%。

高速公路车流量稳步增长

资料来源:wind

公司路产价值潜力各有,18H1 全部控股路产总日均车流22.53 万辆。其中甬台温高速始终稳居日均车流量第一位,北仑港高速、鄂东大桥在保持高水平车流量的基础上稳定增长,同比增长率为13.77%和10.91%。京津塘高速由于2015 年断路、桥施工,2016年车流量回复极为明显,同比增长30.26%,但是于2018 年上半年又呈现一定幅度下滑。其他新收购的高速公路还处于发展期,车流量和增速均处于较低水平,今后仍有很大的发展潜力。

控股路产车流量情况

资料来源:公司公告

控股路产通行费收入稳增长,2018H1 接近20 亿元。公司控股路产整体看,收入稳定增长,整个18H1 总通行费收入达19.89 亿元,同比增长19%。分路产看,由于甬台温高速地处经济较发达地区,车流量大、收费标准高且公司控股里程较长,因此甬台温高速在通行费收入中引领所有路产,占比达34.06%。同时,北仑港高速及京津唐高速,受益地区经济发展,虽然总里程短、收费标准低,通行费收入亦列前位,分别占比9.73%、15.41%。而其他高速公路由于处于相对偏远地区,通行费标准低且车流量较小,对通行费的收入贡献较低。

通行费收入比例情况(2018 年上半年)

资料来源:公司公告

路产收益稳定,毛利率高于行业平均水平。2017 年,招商公路旗下收费公路项目平均毛利率达到56.81%,高于行业平均的47.71%。其中京津塘高速、甬台温高速和北仑港高速是招商公路的核心路产,三条公路的控股里程占总里程接近60%,毛利润与营业额均超过总额的60%。路产的高毛利率依靠以下两方面带动:1、以甬台温高速为代表的老牌高速公路的高车流量、高过路费;2、以桂阳高速、桂兴高速为代表的新兴高速公路的低成本、高成长性。

——公司在高速公路业务外,围绕公路产业、投资等布局多产业协调发展。公司业务经营范围包括公路交通基础设施投资运营、交通科技、智能交通及光伏业务等,覆盖公路全产业链重要环节。多年来公司积累了丰富的高速公路投资、运营管理经验及科技创新研发实力,建立了以收费公路为主业,以科技为核心竞争力的发展路线。

公司主营构成情况

资料来源:公司公告

公司积极调整发展战略,围绕路产主业,布局发展交通科技、智慧交通、招商生态等业务:

交通科技业务:整合优势资源,发挥辐射效应。公司借助旗下招商交科院雄厚的科研实力和技术积累,致力于发展交通科技,推进信息化、智能化业务落地。招商交科院是国家级交通行业科技创新基地,建有国家级、省部级等各类研究开发平台20 个,构成了集约高效的科技创新体系。交通科技业务借助主营业务的强大影响力,在科技创新上进行重点投入,主攻基础设施安全、全息交通、环保节能三大领域,立足交通与市政两大行业,培育新的赢利增长业务。

受西部地区投资影响,业绩略有下降。交通科技板块的业绩受国家总体调控、去杠杆及PPP 项目收紧等多种因素影响,主营业务收入2017 年营业收入上升幅度较大,但是18年上半年较去年同期有所下滑,同时毛利率也持续跌落。其中:招商交科院的主要市场区域西部地区投资首次出现负增长(同比减少7.9%),相当一部分基建项目停建、缓建,市场增长空间收到极大限制。受此影响,重庆市智翔铺道技术工程有限公司(铺道技术产业化公司)去年签约的大型项目较少,导致今年营业收入大幅下滑,亏损同比增加;重庆万桥交通科技发展有限公司(索缆技术产业化公司)生产产品未能实际交付,相应的收入、利润等未能确认。以上两家科技产业公司对交通科技板块业绩下滑造成直接重大影响,但随着未来项目继续交付,影响有望消除。

智慧交通业务:公司围绕智慧交通生态圈建设,以“互联网不停车收费”、“交通大数据”、“高速营改增”等创新项目为抓手,形成“一院三平台”的智慧交通业务布局。成立创新研究院,开展创新技术研发;依托招交信,搭建创新资本运营平台;依托招商新智、路宇公司等,搭建产业化平台;成立行云数聚,搭建增值服务平台。据此形成集技术研发、产业化推广、服务为一体的创新业务产业链,同时借助公司的资本优势及行业领先的投资范围和投资里程优势,科技创新技术能够在管控及参股的路网中便利地试验、落地,并有效推广。

智慧交通业务目前所占比例较低,未来有望为公司赢得更多收益。智慧交通业务2018年上半年营业收入为0.71 亿元,占营业总收入的2.59%,同比增长 40.07%,贡献毛利 0.02亿元。该领域已成为国家创新的重点领域之一,也是社会创新重点关注的领域之一,公司将通过提高技术创新能力,大力发展智慧交通业务,发展前景可期。

招商生态业务:创新发展生态环保、新产品制造、智能检测、景观路面等新兴业态,2018H1 实现收入6190.7 万元。其中招商局生态环保科技、重庆车辆检测研究院以及招商局公路信息技术(重庆)分别从事负责招商生态业务下的各项细分业务。2018 年上半年,招商公路完成4 项实用水污染治理专利申报;参加“2018 第五届中国(国际)水生态安 全战略论坛”;发起成立重庆土壤修复产业技术创新战略联盟。2018 年上半年该业务实现收入6190.7 万元,贡献毛利 0.05 亿元。公司在招商生态上加强技术研发,实现了业绩的平稳增长。

公司多地运营光伏电站。招商公路光伏发电业务主要是华北高速过去3 年内拓展的非高速业务,在江苏、内蒙古、新疆、宁夏等地投资运营293.8 兆瓦并网型光伏电站,全国覆盖范围广泛。光伏业务随着限电情况逐步改善,通过积极开展电力市场化交易,2018 年上半年,各光伏电站实现上网电量21,815 万千瓦时,同比增长7.9%。

光伏发电业务占比接近7%,盈利能力良好。2018 年上半年发电收入18,592 万元,利润总额10,685 万元,分别同比增长5.4%和14.0%,。2014-2017 年光伏发电业务收入分别为0.81 亿、3.19 亿、3.16 亿,3.5 亿。其中 2016 年收入的下降主要源自于单位光伏电价的下降,由2015年0.9 元/千瓦时降低2016 年0.88 元/千瓦时。