中钨高新:国内硬质合金行业龙头 未来拥有国内最大的钨资源资产之一

中钨高新公司主要从事硬质合金领域的生产,目前是国内最大硬质合金生产商,2017 年产能达到8000 吨,主要产品包括硬质合金、钨钼产品、数控刀片、IT 工具、粉末制品等。2013年10 月公司完成向湖南有色股份非公开发行股份购买其所持的株硬公司100%股权、自硬公司80%股权的重大资产重组。株硬公司、自硬公司是我国硬质合金行业分别排名第1、3 位的企业。公司拥有了钨冶炼、钨粉末制备、硬质合金生产和硬质合金工具制造的完整产业链以及一定的钨资源回收再利用能力。产品覆盖了金属切削工具、矿山及油田钻探采掘工具、硬质材料、钨基硬面材料、钨钼制品、钽铌制品、稀有金属粉末制品等钨及硬质合金行业全部领域。公司成为全球硬质合金领域的大型领先企业,在研发水平上处于国内领先水平,公司研发投入常年稳定在收入3%以上,拥有唯一的国家级实验室,硬质合金国家重点实验室是由株硬集团于2009 年开始向国家科技部申报,经过3年建设,2011 年挂牌成立的。该实验室是国内研究水平居首、研究设施完善、规模领先的硬质合金技术研究基地。实验室自投入建设以来,总计投入资金10878 万元,承担了国家科技项目12 项,其中包括国家重点基础研究发展计划(973 计划)课题两项,国家科技支撑计划项目课题3 项,国家重大科技专项课题3项。实验室固定研究人员达到118 人,其中正高职称9 人,副高职称34 人,15 人具有博士学位,29 人具有硕士学历,4 人享受国务院特殊津贴。截至2017 年底,公司累计持有有效专利1008 件,其中发明专利422 件,占有效专利总量的41.87%;海外授权14 件。

从公司历史业绩来看,2014年注入株硬和自硬之后,钨价出现大幅调整,加之宏观经济下行带来的需求不畅,公司经历了3 年的调整期,2017 年出现了明显的回升。

中钨高新公司收入趋势图

资料来源:公司公告,立鼎产业研究中心

2018 年1 季度实现净利润5700 万,同比增长138.14%,公司保持了高速增长态势,创出了公司历年来1 季度业绩的最佳水平。

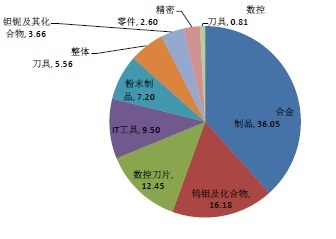

公司主要产品为合金制品、钨钼产品、数控刀片和IT 工具,其他产品占比较小。

2017 年公司产品收入占比(%)

资料来源:公司公告,立鼎产业研究中心

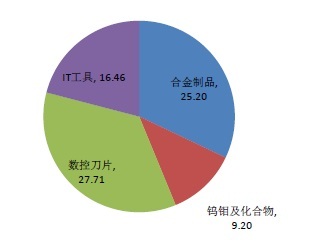

从利润角度来看,数控刀片和IT 工具占比较大,传统的合金制品只占到四分之一左右。

2017 年公司毛利占比图(%)

资料来源:公司公告,立鼎产业研究中心

数控刀片毛利率达到45.84%,IT 工具毛利率也有35.68%,传统的合金制品和钨钼产品市场竞争充分,毛利率只有百分之十几,公司未来将会重点发展高毛利率的高端产品。公司经历了2015 年行业低谷之后,通过产品结构调整以及行业景气度提升,自2016年开始,产品毛利率显著上升,2017 年销售净利润率达到2.77%,创出了上市以来新高。

公司自2016 年8(立鼎产业研究网)月开始由原来的六级单位成为五矿集团的二级直管单位,在管理层级上处于较高位置,在管理上有了更多的自主权和灵活度,在集团能够获得更大的支持。2017 年,公司大力推行事业部制运行模式,实施机构调整,新成立2 个虚拟产品事业部。通过调整组织架构,下放和理顺职能,并根据各职能部门职能的调整,建立和完善各项管理制度,进一步理顺、优化相关管理流程。公司正在由直线职能制向事业部制过渡。

另一方面,大力优化绩效考核体系和员工队伍,着力解决人员冗余、资源配置不合理和效率低下等问题,公司全员劳动生产率提高,较好实现了瘦身健体、提质增效的目的。

新的管理制度不断实施,在管理上不断挖潜,管理效率大幅提升,各项指标有明显提升。具体体现在:一是精益生产取得明显进步;二是严抓安全环保管理;三是预算执行安全合理;四是成本意识显著提升;五是原料采购精准高效;六是质量、安全和环保三大体系合并;七是员工平均工资同比增长;八是设备自动化稳步推进;九是能源成本节约效果良好。

改革改制工作取得显著成效:一是以事业部为基础,下放事权,理顺职能,充分激发内部的创造力和活力;二是调整绩效考核体系,推行量化考核,鼓励多劳多得;三是大力优化人员结构;四是平稳推进僵尸企业治理工作;五是推行职业经理人试点工作。

自2016 年下半年开始,公司单季度业绩开始出现明显回升(2017年4 季度季节性较差且受到人员精算等非经营性因素影响),2018 年就1 季度行业继续大幅飙升,除了行业景气度上升之外,公司管理层面的作用十分明显。

公司处于钨产业链的下游,对于上游原材料价格比较敏感,钨价格波动过快对公司业绩都将产生不利影响,原材料价格的变化传导到下游客户需要一定的时间,相对来说,价格稳定上涨对公司最为有利,公司产品提价和库存增值的影响都较为正面,自2016年开始钨价探底回升,对应公司业绩也出现明显回升,对公司来说,成本端的正向影响开始显现。

公司目前处于www.leadingir.com行业景气度爆发和企业自身技术管理大幅提升的双重支撑阶段,未来几年公司高速增长的态势将更加明显,随着五矿集团深蓝计划的深入实施,公司未来将会成为集矿山、冶炼、硬质合金及深加工为一体的全产业链全球龙头公司,五矿集团承诺此前计划注入的柿竹园公司、新田岭公司、瑶岗仙公司、南硬公司及 HPTEC 集团中,单个公司连续两年归属于母公司的扣除非经常性损益后的净利润为正且满足上市条件时,在同等条件下优先将其注入上市公司,并在满足上述条件之日起一年之内启动注入程序。在前述条件满足前,相关企业将托管给上市公司。公司目前已经派驻相关管理人员托管上述公司,对上述公司在技术、管理、绩效考核等方面进行全方位管理,尽快实现上述资产的盈利能力恢复,满足资产注入条件。

注入的矿业资产储量大,是国内最大的钨资源资产之一,未来注入上市公司后,公司与厦门钨业将形成国内钨资源的双寡头格局。

公司托管集团矿业资产状况

资产名称 | 权益 | WO3金属量 | 权益金属量 |

柿竹园矿 | 100% | 66.41万吨 | 66.41万吨 |

柿竹园柴山矿 | 100% | 6.38万吨 | 6.38万吨 |

新田岭矿 | 100% | 25.68万吨 | 25.68万吨 |

瑶岗仙矿 | 50.20% | 17.23万吨 | 8.62万吨 |

合计 | — | 115.7万吨 | 107.09万吨 |

资料来源:公司公告,立鼎产业研究中心

钨产业链利润在两头,上游的钨矿与下游深加工盈利能力最好,从厦门钨业与公司毛利率对比可以看到,拥有上游资源的厦门钨业毛利率高于公司5-10 个点,注入上游资源将会提升公司整体盈利能力。

厦门钨业与中钨高新毛利率对比图

资料来源:公司公告,立鼎产业研究中心

本文相关报告

立鼎产业研究中心发布的《中国钨矿采选行业运行形势及趋势前景预测研究报告》主要研究内容包括:一是钨矿采选行业的外部运行环境;二是钨矿采选行业全球及中国市场供需情况;三是钨矿采选行业进出口情况;四是钨矿采选行业经济运行情况;五是钨矿采选行业重点区域发展情况分析;六...

立鼎产业研究中心根据中国钨钼矿采选行业发展的现状,综合权威部门发布的统计信息和统计数据,糅合各类年鉴信息数据、各类财经媒体信息数据、各类商用数据库信息数据,依靠立鼎产业研究中心的研究和调查团队撰写了《全球及中国钨钼矿采选行业发展现状分析与投资前景研究报告》,较...

立鼎产业研究中心发布的《全球及中国硬质合金刀具行业市场需求前景研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国硬质合金刀具的外部发展发展环境(政策影响、技术趋势影响等),...