华光光电深耕半导体激光器行业20 年,掌握核心芯片技术

公司主要业务是进行半导体激光器外 延结构设计、材料生长、芯片制备及器件封装制作等技术开发、生产和销售。公司致力于完成半导体激光 器开发并具备产业化能力,致力于替代国外同类产品,为激光工业、激光显示、加工、医疗、印刷、激光 安全监控等应用领域提供可靠的自主研发的国产化高效率光源,公司处于半导体激光器产业链的中上游, 属于半导体激光器领域内的核心技术领域。目前公司已突破单芯片 12W 以上的系列激光器芯片产品研发和 测试,可应用于工业加工、医疗及军事等领域。多年来,公司与主要客户保持了良好的合作关系,凭借较 强的技术实力、成熟的产品工艺,为客户提供优质的产品,并得到了客户的高度认可,公司产品已广泛在全 国各地应用,并出口到海外。公司具有半导体激光器外延材料和芯片的研制生产能力,且拥有单管 LD、叠阵 LD、光纤耦合输出 LD 的制备,属于整个产业链的中上游,产品可广泛用于下游的各种半导体激光器模组和应用设备制备, 在整个产业链中占有非常重要的地位,属于技术和专业性都很强的产业。

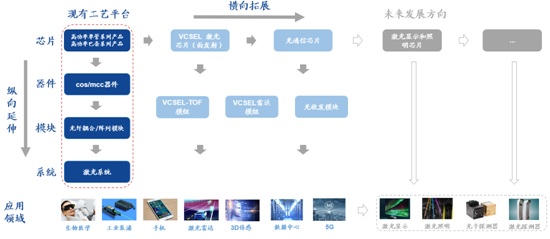

半导体激光器产业链组成

资料来源:公开资料,立鼎产业研究中心

1、三年间保持营收稳步增长

2014 年至 2016 年三年间公司营收稳定增长:2016 年度营业收入15,805.31 万元较 2015 年增长 42.80%,营业收入增长主要系报告期 内激光器应用领域得到拓展,市场规模扩大,需求增加,公司顺势而为,拓展了销售渠道,扩大了销售规 模。2016 年度综合毛利率 41.68%较 2015 年度提高 22.68 个百分点,综合毛利率提高主要系公司产品结构调整,只销售毛利较高的激光类产品,不再生产和销售 LED 类产品。2016 年度公司实现净利润 3,144.25 万元较 2015 年增长 847.59%,主要系报告期内公司业务规模增加,营业收入增加,同时产品毛利较去年同期增加明显,期间费用与销售收入的占比基本没有变化。

2、公司核心竞争力 ——外延材料和芯片技术

自主研发的外延材料和芯片技术是公司的核心竞争力。公司半导体激光器产品,实现波长从 405nm 到 980nm,功率从毫瓦级到千瓦级;小功率激光器进一步规模化,质量指标稳步提升;大功率红光 650nm 产品已形成瓦级批量化的生产能力,垂直叠阵功率达到 100 瓦;808/9xxnm 光纤耦合输出功率超过 70 瓦,808 垂直叠阵功率达到4000 瓦,产品技术实现重大突破。公司多年的专注发展造就了一支实力雄厚、经验丰富的技术开发队伍,截止 2016 年末拥有技术人员 70 人。

3、深耕半导体激光器行业 行业 20年

公司自 1999 年进行半导体激光器产品研发和生产,历经 20 年的积累,建立了从外延材料到芯片制备、 器件封装、模组开发等覆盖行业中上游的技术研发、规模生产和市场开拓的业务团队。截止目前,公司拥 有 65 项已授权专利技术,其中发明专利 19项,自主知识产权的外延材料和芯片是公司的核心竞争力。

本文相关报告

立鼎产业研究中心发布的《全球及中国半导体激光器行业市场现状及市场前景研究报告》主要对我国半导体激光器行业的外部发展发展环境(政策影响、技术趋势影响等),半导体激光器行业产业链上游发展的影响,半导体激光器行业现状及市场供需,半导体激光器行业经济运行指标,半导体激...