2019年我国永续债(分一般企业永续债、金融机构永续债)市场发展概况

“永续债”,顾名思义就是没有明确到期日或到期日非常长的债券。从可查找的官方定义来看,根据交易商协会编写的《银行间债券市场债务融资工具产品手册》,“永续票据指的是不规定到期期限,债权人不能要求清偿,但可按期取得利息的一种有价证券,在国际上永续票据为混合债务工具的一种。作为对投资者不能收回本金的补偿,永续票据一般会支付高于普通债券的利息,并且永续票据发行人一般会在债券发行一段时间后拥有赎回权,提高了债券赎回的可能性。”此外,根据交易所发布的《公司债券业务办理指南第3 号——可续期公司债券业务》,可续期公司债券“是指发行人依照法定程序发行,附可续期选择权的公司债券。可续期公司债券可以面向合格投资者公开发行,也可以非公开发行。

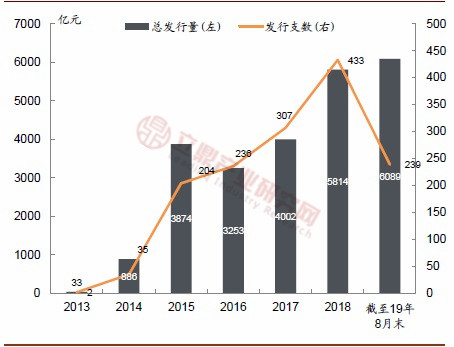

首支永续债券是13 年10 月武汉地铁集团有限公司发行的可续期企业债——“13 武续债”。随后发行的“13国电MTN1”为后续永续中票条款设计的提供了样板。“永续债”真正连续的、成规模的发行还要从14 年下半年算起。随着市场认可度提高,“永续债”这一创新品种已逐渐成为重要的信用债门类。截至19 年8 月末,永续债共发行了1,456 支,总发行量合计23,949 亿元。

永续债一级发行量

资料来源:wind

按发行主体的不同,永续债可分为一般企业永续债、金融机构永续债。截至19 年8 月末,市场存量永续债共1,329 支,债券余额合计22,024 亿元。分主体类别来看,一般企业发行的永续债共1,306 支存续,债券余额18,337 亿元,分别占全部存量永续债支数和余额的98.27%和83.26%。金融机构永续债共23 支存续,债券余额3,687 亿元,分别占全部存量永续债支数和余额的1.73%和16.74%。

存量永续债-分主体类别

资料来源:wind

——一般企业永续债

分品种看,中票是一般企业永续债中规模最大的债券品种,其次为公募公司债,而企业债、定向工具和私募公司债规模较小。在一般企业永续债中,分品种看,中票支数和余额分别为945 支和12,934 亿元,占全部存量一般企业永续债支数和余额的72%和71%。公募公司债品种占比位居第二,支数和余额分别为270 支和4,010亿元,占全部存量一般企业永续债支数和余额的21%和22%。企业债、定向工具和私募公司债品种的永续债规模相对较少,支数和余额占比均在3%以下。

存量一般企业永续债余额-分品种(截至19年8月末,亿元)

资料来源:wind

分主体评级看,以AAA 和AA+中高等级为主,低等级占比很小。分主体评级看,一般企业永续债中主体评级为AAA 的债券共884 支、余额合计14,590 亿元,分别占全部存量一般企业永续债支数和余额的68%和80%。

主体评级AA+的永续债共328 支、余额合计3,013 亿元,分别占全部存量一般企业永续债支数和余额的25%和16%。AAA 和AA+中高等级永续债的合计支数和金额占比分别为93%和96%,均超过九成。低等级发行人占比很小,与永续债存在股性特征、低资质企业发行较为困难有关。

存量一般企业永续债余额-分主体评级(截至19年8月末,亿元)

资料来源:wind

分企业性质看,绝大部分永续债发行人均为国企,贡献了存量债券支数和余额的95%以上,非国企占比低、而且大部分来自资质较好的AAA发行主体。一般企业永续债中发行人性质为国企的债券共1245 支、余额17,523亿元,分别占全部存量一般企业永续债支数和余额的95%和96%。而非国企存量一般企业永续债仅61 支、债券余额814 亿元,分别占全部存量一般企业永续债支数和余额的5%和4%。从非国企永续债的主体评级分布也可以看出,AAA评级贡献了61 支非国企永续债中的36 支,占比接近60%,而中低评级占比较少,这也反映出民企、特别是其中的低资质民企发行永续债难度较大。

存量一般企业永续债余额-分企业性质(截至19年8月末,亿元)

资料来源:wind

——金融机构永续债

金融机构永续债又可分为银行永续债、证券公司永续债和其他金融机构永续债。

存量金融机构永续债-分主体类别

资料来源:wind

截至19 年8 月末,金融机构永续债共23 支存续,债券余额3,687 亿元,其中银行永续债、证券公司永续债和其他金融机构永续债分别有6 支、16 支和1支,占比分别为26.09%、69.57%和4.35%;债券余额分别为3,150 亿元、522 亿元和15 亿元,占比分别为85.44%、14.16%和0.41%。具体而言:

银行永续债自19 年1 月首次面世以来,截至19 年8月末共6 家银行发行3,150 亿元,支数不多但单支金额较大。中国银行于19 年1 月25 日发行了第一支银行永续债19 中国银行永续债01,发行规模400 亿元,票面利率4.5%,债券存续期与发行人持续经营存续期一致,自发行之日起5 年后有权于每年付息日(含第5 年付息日)全部或部分赎回债券。此后民生银行、华夏银行、浦发银行、工商银行和农业银行先后各发行了一支银行永续债,期限也均为5+N。银行永续债的条款设置与一般企业永续债有很大不同,我们会在后文的单独章节具体展开讨论。尽管银行永续债从今年才开始正式启动发行且支数不多,但由于每支债券的发行规模均达到300-850 亿元左右,因此合计存量规模占金融机构永续债总余额的比例很高。

存量银行永续债

资料来源:wind

证券公司永续债共16 支522 亿元存续,均为私募债。截至19 年8 月末,证券公司永续债存量债共16 支,债券余额合计522 亿元,期限均为5+N,单支债券规模在5-60 亿元不等,票面利率区间为4.1-6.8%。由于这些债券均为私募债,公开信息较为缺乏。

存量证券公司永续债

资料来源:wind

存续其他金融机构永续债仅1 支,由中债增发行,股性介于银行永续债与一般企业永续债之间。截至19 年8月末,金融机构永续债中除了银行和证券公司永续债,就只有中债信用增进投资股份有限公司于19 年7 月10日发行的一期19 中债增金融永续债01 存续,规模15亿元。由于支数非常少,我们在此对条款进行简单梳理,后文不再详细展开讨论。①期限:3+N,发行人于债券第3 个和其后每个付息日,有权按面值加应付利息(包括所有递延支付的利息及其孳息)赎回债券。②票面利率:发行时票面利率4.69%,不含利率跳升机制和其他赎回激励,采用分阶段调整的票面利率计息,当期票面利率=当期基准利率+初始利差,基准利率自首次第4 个计息年度起每3 年重置一次。③强制付息:具有递延支付利息条款,强制付息事件包括向普通股股东分红(按规定上缴国有资本收益除外)、减少注册资本。④清偿顺序:债券本金和利息的清偿顺序于发行人未设定财产担保的一般负债之后,股东持有的股份之前。⑤会计核算:会计处理按权益性工具核算。总的来看,这支其他金融机构永续债在票面利率不跳升、清偿顺序在一般负债之后股东之前等方面的设定与银行永续债相似,但在强制付息、递延利息累积(发行人可自行选择将当期利息以及按照本条款已经递延的所有利息及其孳息推迟至下一个付息日支付,包含了“已递延的所有利息”)等方面的设定与一般企业永续债相似,因此股性介于银行永续债与一般企业永续债之间。

存量其他金融机构永续债

资料来源:wind