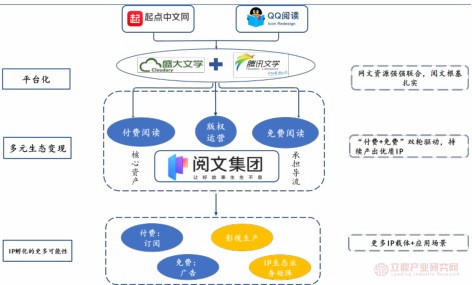

阅文集团:国内网文龙头,腾讯为其最终控股公司,收入、利润规模均大幅高于行业

阅文集团成立于2015年3月,是一家以数字阅读为基础,IP培育与开发为核心的综合性文化产业集团。公司整合自腾讯文学和盛大文学,旗下囊括QQ阅读、起点中文网、新丽传媒等业界品牌。主营业务为在线阅读及版权运营。阅文集团股权较集中,腾讯为其最终控股公司。截至2022年5月16日,腾讯控股持有公司56.52%的股权。

公司发展主要经历三个阶段。1)2002-2017:起点中文网成立,盛大文学+腾讯文学阶段。公司陆续推出付费制度、“白金作家”品牌、打赏等功能,2006年成为首家日浏览量破亿的网站;2015腾讯文学与盛大文学整合为阅文集团,作品库达约1000万,作者队伍约400万;2017年公司赴港上市。2)2017-2019:上市后完善公司架构,收购新丽传媒,拓展业务生态。公司尝试将头部IP系统化地改编为电视剧和电影,逐步开放IP合作,产出《庆余年》这类口碑与热度双丰收的代表作。3)2020至今:腾讯系管理层助力“大阅文”战略升级。腾讯管理层入主阅文,利用腾讯在文娱领域的强大资源赋能阅文旗下IP开发变现,并提出IP升维战略。

阅文集团发展

资料来源:公司资料

同业对比看,阅文收入、利润规模均大幅高于行业,龙头地位稳固。从营业收入看,阅文集团近年来营业收入始终位于行业首位,且领先趋势愈发明显。2021年,阅文集团营业收入达86.68亿元,超过同行业趣头条、掌阅科技、中文在线三家公司总和。利润方面,2021年公司净利润为12.3亿元,行业内领先优势显著,净利润同比增长34.1%,高于行业平均增长速度。

2018-2021年各在线阅读平台营业收入

来源:公司财报

2021 年各主要网文平台净利润对比

来源:公司财报

——2019年3月阅文免费产品飞读上线。免费业务布局较晚,飞读不具优势。从用户量角度看,截至2019年8月22日,安卓手机应用商店应用宝中,连尚免费读书、米读的下载量分别为1988万次、3109万次,而飞读仅65万次。据米读2020年内容生态数据报告,截至2020年9月,米读DAU已近1000万;据Quest Mobile数据,截止2021年1月,番茄、七猫小说的MAU分列阅读类APPNo.1和No.2,分别为6726万和5885万,而截至20H1,飞读DAU仅近百万,增长不及预期。

2021.6-2022.6在线阅读 MAU 排名,阅文 QQ 阅读、起点读书在列

来源:Quest Mobile

阅文付费领域的成功成为最初发展免费业务的障碍。1)付费业务成桎梏,作者担忧有限的广告提成这一分账模式。阅文付费业务为公司营收命脉,作者也依靠用户付费分账盈利。2)管理层不愿从竞对采购,导致内容质量较差。彼时,掌阅、中文在线、趣头条均为上乘采购源,管理层以竞对为由选择向更小的平台采购内容,飞读内容输在起跑线上。3)增长端与变现端:飞读存在天然缺陷。没有广告算法团队和销售团队,缺少增长策略,只依靠外部广告联盟,靠平台来把控单价。4)获客端仅为简单买量与自然获量。平台每天投放几十万买量,但转化率极低,两年时间下DAU仍徘徊百万级。

换帅之后,新任领导层发力「昆仑中文网」代替飞读,尽力止损免费小说赛道。此外,飞读开始打开生态,与QQ浏览器、微信读书、掌阅等平台开展合作。1)腾讯决心布局免费赛道,牺牲自有渠道付费阅读量助力阅文入局。2020年腾讯产品自营渠道和第三方平台在线业务收入均减少,其中腾讯产品自营渠道收入同比减少18.4%,财报解释为公司扩张免费阅读业务所致。2)2021年初阅文旗下「昆仑中文网」上线,助力免费阅读迅猛发展。昆仑平台迅速出现月入13万的作品。据阅文22H1财报显示,免费阅读业务平均DAU突破1400万,同比增长7.7%,环比下降6.7%,免费业务顺利成为阅文在线业务发展的重要推动力之一。

2020-2021年免费阅读平均 DAU 保持稳增趋势

资料来源:公司资料

2021年初,阅文与腾讯成立免费阅读联合小组。阅文在创作、流量、变现等全链条上进一步布局免费阅读,推动免费业务内容生态建设、用户增长等层面的发展。以便更高效地推进阅文与腾讯生态里各渠道的合作,吸引更多的免费小说创作者。

——在线阅读业务仍是阅文集团最大收入来源。除2019年外,在线阅读收入均占公司总收入一半以上,且占比趋于稳定,稳坐公司最大收入来源之位。公司推动IP全产业链开发布局以来,在线阅读占营收比受到一定程度压缩,但仍是公司最基础、最核心的业务组成部分。2022年上半年,阅文在线业务实现收入23.1亿元,MAU达2.65亿,内容生态呈现多元化趋势。在线阅读作为IP下游产业链的提供端,将仍是阅文集团的核心业务。

版权运营业务成为公司后续核心增量方向。。2019年来,公司通过整合新丽传媒,深化与文娱行业主要发行方和内容制作方的版权授权合作,完成了IP全产业链开发布局,版权运营业务收入大幅提升,实现了营业收入的“二轮驱动”模式。近年,版权运营收入占比稳定在40%左右,为公司打开了长期增长空间。

2017-2022H1阅文营收拆分

资料来源:公司资料

2017-2022H1阅文集团部分业务收入情况

资料来源:公司资料