2021年我国植物基饮料行业品牌集中度及各品牌市场份额统计

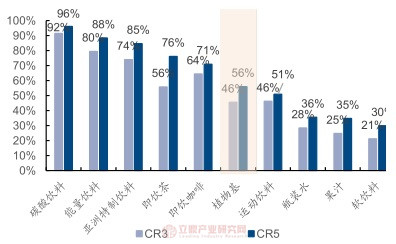

2020年植物基饮料整体CR3约46%,且豆奶格局尤为分散。植物基饮料行业零售额整体CR3为45.6%,与软饮料其他品类对比处于较低集中度,主要是细分赛道众多,且对应赛道基本有领先企业。但其中,豆奶格局集中度更低,一是我国发源于农耕文明,豆奶饮用史源远流长,品类教育深入人心,吸引巨头布局;二是进入门槛低,原材料可得性高,家庭及店铺现场制作简易,存在较多区域性品牌。

植物基饮料集中度在软饮各品类中较低

资料来源:欧睿

豆奶集中度显著低于其他植物基饮品赛道

资料来源:欧睿

但在消费“成分”导向下,多数植物基细分赛道呈现“品牌=品类”的高集中度。一是植物基饮料在导入前期往往将品牌绑定品类,形成强品牌认知;二是特定“成分”本身意味着特定供应链,尤其是原材料产地或提供了一定的天然壁垒,如我国杏仁产地集中在河北辽宁、椰果集中在海南地区。因此,行业早期更多是“品牌带动品类增长”。而在14年行业量增见顶后,对新进入者市场吸引力进一步下降,行业格局维持高度稳定。

杏仁露、核桃露、花生奶等龙头品牌即品类

资料来源:欧睿,各企业资料

植物基饮料各品牌零售额市占率较稳定