捷成股份:以音视频技术起家,发力版权运营,现金流情况逐渐向好

捷成股份成立于 2006 年 8 月,于 2011 年 2 月上市,公司以音视频技术起家,是国内音视频技术解决方案提供商龙头,并且成为业内第一家独立上市的企业。经过上市后的内生拓展与外延并购,公司目前主要业务板块有版权运营、音视频解决方案、影视制片制作以及营收贡献较少的数字教育业务。

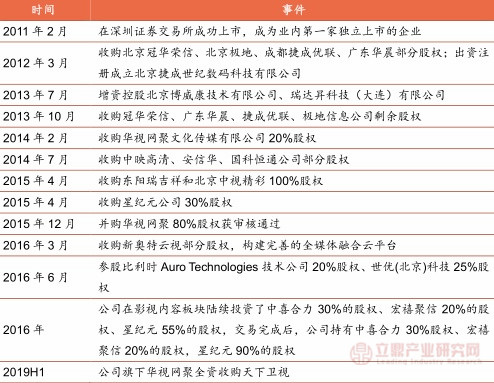

公司上市以来资本运作

资料来源:公司资料

——目前版权业务是公司的着力所在,自 2015H2 收购华视网聚剩余 80%股份以来,版权业务营收占比逐年提升,2019H1 营收占比超过 70%,版权业务运营主体华视网聚创始人陈同刚也于 2018 年 9 月成为上市公司总经理,彰显公司业务发展方向的重心。

2016-2019H1各项业务营收占比

资料来源:公司资料

版权运营业务

公司版权运营业务主要通过全资子公司华视网聚来开展。华视网聚从上游内容出品方购买电影、电视剧、动漫,通过整合运营,发行给各视频平台、手机 App 等下游平台。进入上市公司体系后,华视网聚业绩增长迅猛,营收 CAGR 为 67%。

2016-2019H1版权业务营收情况(亿元)

资料来源:公司资料

在版权运营业务中,公司处于链接上游内容出品方与下游新媒体渠道方之间的发行平台的地位。对于中间平台而言,其价值主要在于汇集上下游之间分散的需求。

对于上游,即内容集成。截至2019 年末,公司拥有新媒体电影版权 8233 部,电视剧 1645 部、52795 集,动画片 1041 部、合计 51 万分钟。自公司 2014 年收购华视网聚 20%股份开始布局版权业务后,公司所拥有电视剧、电影版权数增长稳定,并且每年上映、播出的影视作品采购比例逐渐增大,近年来,公司采购的新上映电影版权数已达到了市场规模的 60%以上,在内容集成上具有绝对优势;

对于下游,即渠道开拓。公司已经构建了全媒体、全终端的发行集群,去各类新媒体渠道保持稳定的合作关系,包括视频网站及移动端、电视服务运营商(广电、IPTV、OTT)、电信运营商(移动、联通、电信自有 App)、硬件厂商渠道(华为视频、微鲸电视等)、直播平台、短视频平台等。

公司累计拥有版权数

资料来源:公司资料

音视频业务

音视频业务是公司的传统业务,公司在行业内深耕多年,也是业内第一家独立上市的龙头企业。公司产品线覆盖音视频技术解决方案、围绕高清、4K 的制播技术系统、媒体资产管理系统、信息安全系统、智能监控系统等。历史上公司音视频业务典型案例包括中央人民广播电台全台网系统、国家广播电影电视总局电影频道节目高清制作系统、国家新闻出版广电总局版权监管平台等。公司主要客户以国内宣传系统为主,包括广电、新闻出版等,多年的行业经验下也建立了良好的政府关系。

行业格局上,业内其他公司主要是索贝、中科大洋、新奥特。其中中科大洋为上市公司大恒科技子公司,新奥特为港股上市公司。同样,受行业景气度下降影响,三家公司业绩基本为下滑趋势,但公司在行业内市占率基本保持稳定。

2016-2019H1捷成音视频业务及竞争对手营收情况

资料来源:公司资料

近年来,由于传统的音视频业务市场规模萎缩,公司该板块收入与毛利率也相应下滑。2019 年 3 月,工信部等六大部委联合发布了《超高清视频产业发展行动计划(2019-2022 年)》,随后央视总台、各省政府也推出了相应细分规划,政府对于超高清产业的积极推进将为行业带来增量,公司作为行业龙头也将受益。

影视制作业务

公司影视制作业务目前仍处于战略收缩的态势。自 2018 年下半年起,由于影视行业景气度较低以及公司战略调整的主观因素,公司影视内容制作收入大幅下滑,2018 年影视制作业务毛利为负。2019 年,行业受政策影响无明显边际变化,当年公司投资的影视作品中,播出电视剧 11 部,上映电影 4 部,无网剧上线,相比往年收缩明显。我们预计影视制作业务未来仍保持低投入的状态,并且影视业务相对应的子公司星纪元、瑞吉祥、中视精彩等商誉已基本减值完毕。

我们注意到,公司目前预付款项中仍有超过 5 亿元投资预付款,大部分款项未及时结算的原因是影视剧还处在制作阶段或发行阶段,若未结算项目可在 2020 年结算,则未来这部分在产品仍可贡献部分业绩。

2016-2019H1影视业务营收情况(亿元)

资料来源:公司资料

——2017-2019 年公司商誉和现金流问题为市场所担心,并且正是由于商誉减值的影响,公司净利润持续下滑。公司 2019 年公司预计计提商誉减值准备约 16.56 亿元,影视制作业务商誉基本减值完毕,我们认为未来公司商誉减值风险基本消失。经营性现金流也有所好转,我们预计随着影视制片业务的持续收缩,这项业务在应收预付上造成的现金流压力逐渐减小,未来现金流状态将持续向好。

商誉风险计提完毕

公司上市以来进行了大量并购,由于并购业务多为轻资产运营,与此相对应的商誉也在持续累积。在 2015 年 12 月,华视网聚正式成为全资子公司后,公司的商誉达到顶点 55.54 亿元。

2018、2019 年公司均进行了商誉减值,其中:

2018 年,中视精彩全额商誉减值7.52 亿元,瑞吉祥减值 0.76 亿元,此外音视频业务的捷成优信与极地信息也进行不到 1000 万元的减值;

2019 年原本预计制作或播出上映的多部影视作品未达预期,影视业务继续呈亏损趋势。公司初步预计瑞吉祥计提商誉减值 9.4 亿元,星纪元计提商誉减值准备约 6.71 亿万元。另外,音视频技术板块冠华荣信预计商誉减值 0.45 亿元。

自此,公司剩余商誉30.56 亿元,并且其中华视网聚商誉为 29.28 亿元,考虑到其业绩增长相对稳定,我们认为未来商誉减值风险基本消失。

现金流情况逐渐向好

从公司经营性现金流情况来看,公司自 2016H1 之后,经营性现金流净额均为正,但我们认为公司的经营性现金流净额是失真的。对于版权业务来说,当期分销的版权回收款计入营业收入,在现金流量表中体现为——销售商品、提供劳务收到的现金;当期采购的版权计入无形资产,在现金流量表中体现为——购建固定资产、无形资产和其他长期资产支付的现金,为投资性现金支出,每年版权产生的无形资产摊销计入营业成本。

在公司当前的业务构成下,采购版权发生的现金支出是直接与生产经营相关的,所以我们认为经营活动产生的现金流量净额已经不能真实地反映公司地经营现金流情况。在此我们提出了真实经营性现金流的概念:

真实经营性现金流=经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金

以半年为维度统计公司的真实经营性现金流,可以看到公司收购华视网聚 80%股份交易于 2015 年 12 月正式完成,版权业务开始并表,自 2017 年始,公司开始加大版权业务的投入,公司经营性现金流与真实经营性现金流偏差有所放大。并且自2018H2 起影视业务开始收缩,经营性现金流紧张情况得到缓解。

面对现金流紧张,公司只有寻求外部融资来解决问题,并且自 2017 年初定增新规出台后,市场上定增几乎消失,公司加码间接融资所带来的后果就是财务费用的节节攀升。2018 年公司财务费用达到 1.97 亿元,相比当年 16.9 亿元毛利润,其对公司盈利能力影响巨大。与现金流好转相对应的是,短期借款金额与财务费用双双降低,盈利能力边际改善。

认为现金流改善最主要的因素还是影视业务的收缩,我们梳理了公司历史应收与预付数据,这两项财务指标均从 2016 年后开始飙升,与公司业务开展以及现金流情况直接相关。从 2019 半年报数据来看,其中应收账款主要产生于版权业务中,并且前四均为视频网站,我们认为由于版权业务结算周期较短,且对方多为资本雄厚的视频网站以及国有公司,应收方面造成的现金流压力是小于预付的。

而反观预付账款,大部分为影视制作业务所产生,以 2019 半年报数据,公司预付前五名中有三项为影视业务产生,超过一年的预付款项中有 78%的金额来自于影视业务。当然,这也是和影视业务的特性相关,公司在参投影视项目需要在早期支付项目投资款,在制作完毕、发行放映后方可回款。总体来说,我们认为随着影视业务持续收缩,公司现金流回暖的趋势也可持续。