兆讯传媒:深耕高铁数字媒体广告业务,公司业绩稳健增长

——兆讯传媒成立于2007年,主要从事高铁数字媒体资源的开发、运营和广告发布业务。公司通过中长期协议锁定客流最密集的候车区域,自主安装数字媒体设备,建成了一张覆盖全国多层次、多区域的自有高铁数字媒体网络,为客户提供专业的数字媒体广告发布服务实现盈利。公司切入高铁站数字媒体主要原因:1)中国高铁的产业升级,铁路覆盖客流量大、触达率高;2)背靠联美控股,资金实力强大,具备自建媒体网络的基础;3)公司参考分众传媒的模式,用电子显示屏发布取代静态媒体灯箱、海报等,获得各铁路局的认可。

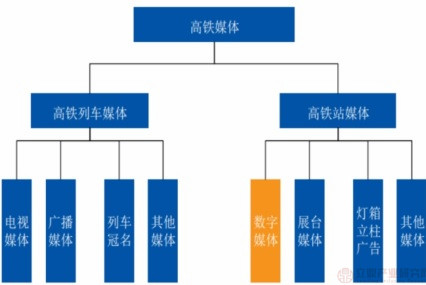

1)业务范围:截至2021年底公司已与国内18家铁路局集团中除乌鲁木齐局集团外的17家铁路局集团签署了媒体资源使用协议,已建成覆盖全国29个省级行政区、年触达客流量超过10亿人次的自有高铁数字媒体网络。2)辐射区域:资源区域覆盖了长三角、珠三角、环渤海、东南沿海等多个经济发达区域,形成了以高铁动车站点为核心,布局全国铁路网的数字媒体网络。3)媒体资源:公司已签约铁路客运站558个,开通运营铁路客运站432个(其中高铁站点396个、普通车站点36个),其中90%以上属于高铁站(含动车),运营5607块数字媒体屏幕,为高铁数字媒体广告行业中媒体资源覆盖最广泛的数字媒体运营商之一。

公司业务范围为高铁媒体数字媒体

资料来源:公司资料

从公司发展历程来看,公司自2007年成立一直专注于在铁路媒体领域深耕和挖掘,发展历程主要分为“布局媒体资源网络阶段”、“绿皮车阶段”、“高铁阶段”三个阶段。公司2008年切入高铁数字媒体领域,2008年8月,国内首条高铁京津城际铁路通车,公司正式进入高铁媒体领域。公司客户行业逐渐丰富,客户质量不断提升,越来越多的广告主主动联系公司,广告客户行业已由“绿皮车阶段”的食品饮料、日用消费品等行业,逐渐丰富至“高铁阶段”的珠宝、地产、汽车、互联网等行业。

公司主要媒体广告形式包括数码刷屏机、电视视频机、一体机广告和LED大屏广告。2018-2021年数码刷屏机收入占比为61.13%/61.46%/65.94%/79.39%,呈上升趋势;电视视频机收入占比为37.23%/38.45%/33.36%/18.88%,呈下降趋势;LED大屏等收入目前占比不足2%,电视视频机收入增速及占比下滑因关停客流量较少的普通车站和优化高铁站媒体设备,普通车站由于空间设计限制,主要安装悬挂式视频机。数码刷屏机收入呈上升趋势因其具有显著的数字媒体优势,其采用的显示器和电子元器件均为工业级,广告呈现效果好,大尺寸、立式并排安装,触达率高,可配合信息系统远程换刊。

兆讯传媒主营业务及收入增长情况

资料来源:公司资料

——公司系联美控股的控股子公司,其实际控制人为苏氏五人。公司控股股东为联美控股,上市前联美控股直接持有发行人99%的股份,通过全资子公司联美资管间接持有发行人1%的股份。根据苏氏五人签署的《一致行动协议书》,上市公司联美控股的实际控制人为苏素玉、苏武雄、苏冠荣、苏壮强、苏壮奇五人,其中苏素玉和苏武雄系夫妻关系,苏冠荣、苏壮强、苏壮奇系苏氏夫妻之子。公司于3月28日公开上市,拟向公众股东募资5000万股,公开发行后总股本2亿股,发行价格39.88元,公众股东持股25%,联美控股持股74.25%,联美资管持股0.75%。

联美控股(600167.SH)是以科技创新为动力的“清洁供热专业运营商”,主要从事供热、供电、供汽、工程及接网等业务。2018年7月29日、2018年10月15日,联美控股、联美资管与拉萨兆讯投资、拉萨汇誉、拉萨金宝利、拉萨兆讯移动签署《购买资产协议》、《购买资产补充协议》,联美控股、联美资管分别以支付现金的方式购买兆讯传媒99%的股份和1%的股份,交易价格为23亿。本次分拆上市后,联美控股仍为兆讯传媒的控股股东。

公司董事长为苏式家族的苏壮强,公司新任总经理为冯中华,冯中华2016年至2021年2月任航美传媒首席执行官,2021年3月至今任北京大国来朝文化传播有限公司董事长,2021年12月加入公司。

——2021年公司实现营收6.19亿,同增26.84%,22Q1实现营收1.68亿,同增35%,2017-2021年公司营业收入5年复合增速12.9%,高于交通户外广告行业近五年复合增速,约为6%。2021年公司实现归母净利润2.42亿,同增15.59%,22Q1归母净利润5984万,同增15.16%,2017-2021年公司归母净利润5年复合增速为13.9%。20年增速略有下滑,但仍然高于同行,主要系22Q2疫情预计业绩端或有承压,铁路客流量较其他交通方式复苏更快,相应高铁广告复苏也快于其他户外广告。

兆讯传媒营业总收入情况

资料来源:公司资料

兆讯传媒归母净利润情况

资料来源:公司资料

2017-2021年公司毛利率、净利率保持相对平稳,毛利率维持60%上下,净利率保持40%上下,期间费用率维持17%上下,22Q1公司ROE(摊薄)下降主要因22Q1公司上市以来净资产大幅增加。

影响公司毛利率的关键是媒体资源使用费。具体拆分成本来看,公司成本端主要包括媒体资源使用费、媒体设备折旧费、人工成本、电费和其他运营成本。其中媒体资源使用费用占总成本比重从2018年的74%提升至2021年的83%,媒体资源采购增长加快,2021年其占营收比重从29%提升至43%,其他成本占总营收维持9%以下。媒体资源费用增加一方面因公司签约站点变多,另一方面采购单价也在稳定提升。

兆讯传媒盈利能力指标

资料来源:公司资料