嘉必优:食品营养素领先厂商,ARA和藻油DHA为主要业绩来源

嘉必优生物技术股份有限公司成立于2004年,总部位于湖北武汉,是国内最早从事以微生物合成法生产多不饱和脂肪酸及脂溶性营养素的高新技术企业之一。主营业务涵盖多不饱和脂肪酸ARA、藻油DHA、SA及天然β-胡萝卜素等多个系列产品的研发、生产与销售。产品目前多应用于婴幼儿配方食品、膳食营养补充剂、健康食品、特殊医学用途配方食品等。

——2004-2011年:现实现ARA产业化生产,逐步确立ARA产业领军地位。2004年,武汉烯王与嘉吉投资、嘉吉亚太共同投资设立嘉吉烯王(嘉必优前身),主要定位为嘉吉公司的ARA业务工厂。当年,公司掌握ARA菌种选育的全部技术,建成符合国际标准的“发酵-提炼-微胶囊”生产线,率先实现ARA产业化,打破国际企业垄断、填补国内市场空白。2011年,嘉吉烯王更名为嘉必优。

2012-2016年:延伸产品线,实现藻油DHA、β-胡萝卜素产业化。2012年因嘉必优业务发展需要,嘉吉放弃嘉必优控制权,武汉烯王通过“双鞭甲藻和裂殖壶菌DHA菌种以及初始技术”及其他资产增资嘉必优,成为其控股股东。同年,公司成功实现藻油DHA产业化,产业技术指标达到国内先进水平,参与制定DHA(发酵法)国家标准。2013年,公司成功实现β-胡萝卜素产业化。2015年,嘉吉对外转让所持嘉必优剩余股权,此后以境外经销商身份与公司合作。

2017年至今:进一步延展产品和客户边界,向全营养素“航母”进击。2017年,公司控股子公司中科光谷成功研制出SA并实现产业化生产。2018年SA产品上市助力拓宽公司与奶粉企业的合作范围至儿童奶粉、孕产妇奶粉;截至21Q3,公司客户从奶粉领域向保健品、动物营养品企业延伸,销售区域已覆盖中国、美国、欧洲、澳大利亚、新西兰、韩国、东南亚等30多个国家及地区。

公司发展历程

来源:公司资料

——ARA和藻油DHA为主要营收来源。公司是国内最早从事以微生物合成法生产多不饱和脂肪酸及脂溶性营养素的高新技术企业之一,是国内ARA产业重要的开拓者和市场推动者,产品打破了国外技术垄断,填补了国内空白,也是全球ARA产品主要的供应商之一。近年来,公司成功研制藻油DHA、SA等,相关产品销售收入保持快速增长态势。2020年公司实现营收3.23亿元,其中ARA产品2.32亿,占比约为71.60%,DHA产品0.55亿元,占比约为16.94%,SA产品0.32亿元,占比9.75%,β-胡萝卜素产品534.9万元,占比1.65%。

公司产品毛利率普遍较高,新品逐步放量贡献利润。公司生产的ARA产品以及藻油DHA产品系通过高山被孢霉及裂壶藻,辅以葡萄糖、酵母粉等原材料,以微生物发酵的方式生产而成的油脂产品,因此,公司的ARA、藻油DHA产品属于生物油脂。近年来,由于ARA大客户销售价格较低,以及DHA产品处于降价推广阶段,公司生物油脂产品平均售价有所下降,通过工艺改进降低成本和规模效应释放,公司毛利率始终保持较高水平。同时,公司SA产品和β-胡萝卜素产品的销售规模逐步扩大,伴随规模效应显现和公司工艺进步进一步节省成本,新产品毛利率转正并于2020年达到了较高水平。

嘉必优分产品收入拆分(万元)

来源:公司资料

产能利用率高企,规划产能有望翻倍。截至2020年,公司拥有ARA产能420吨/年,藻油DHA产能105吨/年,2019年前后,公司ARA和DHA先后达到或接近满产。据公告,公司募集资金投资于微生物油脂扩建二期工程项目、多不饱和脂肪酸油脂微胶囊生产线扩建项目和研发中心建设项目。微生物油脂扩建二期工程项目计划新增ARA油脂生产能力150吨/年、DHA藻油生产能力450吨/年。多不饱和脂肪酸油脂微胶囊生产线扩建项目计划新增微生物油脂微胶囊年生产能力1500吨,其中,ARA微胶囊900吨,DHA微胶囊600吨。

募投项目建设按照计划推进。据公告,自2021年1月份正式破土动工以来至2021年6月底,微生物油脂扩建二期项目土建工程完成基础施工,主要设备签订采购合同,完成DHA发酵阶段性改造,新增藻油DHA产能120吨;多不饱和脂肪酸油脂微胶囊生产线扩建项目工程主体结构浇筑成型,设备采购和管道及设备安装工程完成发包。生物油脂扩建二期工程项目、多不饱和脂肪酸油脂微胶囊生产线扩建项目预计2022年底竣工达产。根据目前公开规划的产能,达产后公司将具有570吨/年的ARA产能及555吨/年的藻油DHA产能。考虑到公司未来ARA国际市占率与DHA国内市占率均有提升空间,新增产能有望逐步释放。除募投项目外,公司已着手对SA产能进行改造和扩产,据公告,公司计划将SA产能于2022年上半年扩产到30吨,并根据市场需求,逐步扩产到50吨。

嘉必优ARA&藻油DHA产品产销情况

来源:公司资料

公司出口收入持续增长,境外销售毛利率更高。对于国内市场,公司采用直销为主,经销为辅的销售模式;对于国外市场,公司采取经销为主、直销为辅的销售模式。2020年,公司境外销售收入为11,511.08万元,占比达35.59%。2019H1公司向嘉吉境外销售收入为3,176.73万元,占公司营业收入的比重为21.99%,嘉吉系公司重要客户之一,也是最大的境外客户。境外销售毛利率高于境内,主要原因为境内外经销的产品结构不同,以及境外市场ARA毛利率相对更高,帝斯曼占据ARA境外市场主要份额,且有专利保护的限制,公司产品参照帝斯曼进行产品定价,境外销售利润空间较高。

嘉吉与公司合作密切,关系稳固。2012年6月之前,嘉吉系公司的控股股东,当时公司主要定位为嘉吉的ARA业务工厂。2012年6月,根据嘉必优业务发展需要,武汉烯王增资嘉必优,嘉吉放弃嘉必优有限的控制权。2015年,由于嘉吉在嘉必优上市申报过程中需要履行大量的信息披露义务与程序,同时嘉吉业务体系庞大,无法做出不发生同业竞争的承诺,因此,经过充分的协商及谈判,在保留嘉吉经销商地位的前提下,嘉吉对外转让所持公司股权。长期以来,嘉吉为公司的经销商和原料供应商之一,双方合作模式基本稳定。(1)公司于2004年设立时即与嘉吉签订了《中国地区产品独家经销及供应合同》和《非中国区域产品独家经销及供应合同》,给予嘉吉对部分国际客户的独家经销权,双方长期保持良好的经销合作。(2)从2004年合作初期起,公司与嘉吉即确立经销分成定价模式,延续至今。公司与嘉吉采用基于向终端客户售价、经销分成率和交货费核算的定价方式,嘉吉获取一定比例的经销收益;公司与其他经销商双方协商确定销售定价,不考虑经销商终端客户售价,经销商获取提货价和终端售价之间的差额收益。(3)公司自2006年以来向嘉吉采购部分原材料,长期以来,双方保持良好采购合作关系。

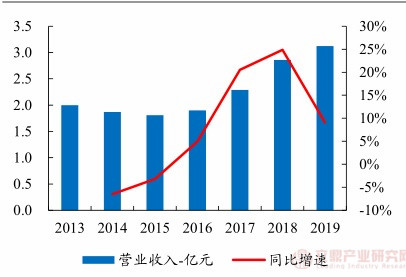

——2016-2020年公司营收复合增长率为14.26%,归母净利润复合增长率为29.13%。2021年前三季度,公司实现营收2.50亿元,同比+5.78%,归母净利润1.01亿元,同比-8.32%。2021上半年得益于健康产品市场的恢复,公司DHA业务实现了88.81%的增长;SA产品在儿童产品领域的应用持续增加,实现了同比91.68%的持续高增长;BC(β-胡萝卜素)业务方面,公司与客户签订了长期稳定的供货合同,收入同比增长173.60%。三季度ARA营收增速有所提高,主要系国外大客户实现了成交。2021前三季度利润小幅下滑主要系公司加大了研发和新业务投入,同时DSM补偿款今年金额较去年降低。

嘉必优营收增速

来源:公司资料

嘉必优扣非归母净利润增速

来源:公司资料

伴随生产工艺持续优化、规模效应逐步体现,叠加业务结构升级,公司毛利率/净利率稳中有升。成本端,公司持续优化生产工艺和产销增加带来的规模效应实现降本增效;销售端,公司推出SA等高单价产品,同时通过经销商持续拓展境外高毛利市场,业务结构逐步升级。2015-2021Q3公司整体毛利率/净利率/扣非净利率分别提升7.02/30.90/10.40pct,2021Q3公司毛利率/净利率/扣非净利率分别为54.31%/41.69%/27.48%,公司盈利能力在同类企业中处领先水平。

本文相关报告

立鼎产业研究中心发布的《全球及中国植物性营养素行业市场研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国植物性营养素行业的外部发展发展环境(政策影响、技术趋势影响等),植物...

立鼎产业研究中心发布的《中国营养强化剂(营养素)行业市场研究报告》是基于国家部门统计机构、行业协会、权威研究机构、第三方数据库(wind)以及本研究中心的数据积累的基础上编撰而成。报告主要对我国营养强化剂(营养素)的外部发展发展环境(政策影响、技术趋势影响等)...